現在の誤りと未来への第一歩/量的緩和の失敗と実害

決定的なデータを参考に、没落と低迷を続ける日本経済の根本原因を探り、日本経済の復活を期して、その未来への展望を明らかにしていきます。明るく光の差す方向へと復活の第一歩を進めましょう。

現在までの誤った施策を根本から見直すことで、同じ過ちを繰り返すことは無くなります。

現在の日本経済に何かおかしいと感じることがあれば、まずはその原因を探ることを、多くの国民が始めなければなりません。そこから始まる転換の時代の幕開けに、微力ながら加勢したいと思います。

日本経済は必ず復活できる

日本経済は必ず復活できます。

なぜこう断言できるかと言えば、現在の没落の原因とその構造がハッキリ分かっていて、経済を動かす貨幣そのものの正体もかなり明らかになってきたからです。

日本経済の復活のために、今後もいくつか大きなテーマを書いていきますが、まずはこの記事がその第一歩です。

まず最初に書いておきますが、日本経済の復活のため、必要なのはまぎれもなく積極的な財政政策です。一口に財政政策といっても無限のバリエーションがありますが、ともかく政府がお金を使うということがスタートラインです。

そのスタートラインに立つために、これまで、なぜ、何を、間違えてきたのかを明らかにするところかから始めます。

経済に関心のある人が少ないことは十分承知していますが、これまで明らかな政策の間違いが放置されていたのは、国民の関心の少なさにも大いに原因があると思います。

少なくとも我が国は(議会制)民主主義の国であり、国民の投票で選ばれた国会議員が代表者として国政に参加するシステムです。原理的には、国会議員は国民の意思に逆らうことはできず、むしろ国民の意思を国政に反映させることこそが第一義の仕事であるので、我々国民の多くが目を覚まし、「そんなことはやめろ」「ちゃんとこうしてくれ」と言えばそれに従わざるを得ないものなのです。票が得られなければ失職するだけなので。

現在のように民主主義が機能していないのはなぜかと言うと、国民が主体性を持たず、政治家と政府に国家のあり方を丸投げしているからです。民主主義に対する悲観的な見解のほとんどは、国民に主体性がなく、政治家と官僚に実権を明け渡していることを前提に語られています。

しかし本来は、国民こそ主権者で、政治家はその代理人であるに過ぎません。

それなのに、国会議員や閣僚らの批判をテレビ・新聞の主流メディアだけに丸投げして、国民は政治を監視しようともせず、テレビの情報だけで投票するのですから、政治家たちは間違え放題、悪いことし放題になってしまうわけです。

ネットで特定の政治家を応援したり非難していた人たちも、話題にするのはテレビから提供される情報ばかり。テレビはあっち側が見せたいものだけを見せ、見せたくないものは徹底的に見せないのが基本です。結局テレビのニュースをネタに議論しているうちは、ワイドショーを観て芸能人のゴシップに明け暮れる人々と大差ないのです。

最も重要な問題は、テレビにまったく映らないところにこそあるのですから。

その反省と改心、別の言い方をすれば「立て替え立て直し」の一つの方法として、この記事を提示いたします。間違いを気づくのには、もう時間切れということはありません。

間違いに気づくことから抽出できる普遍的な教訓は、その他の出来事にも応用できます。

最近ちょっとずつ「陰謀論」と言われていたことも信じられるようになった人が増えてきていますが、陰謀論以前に、我々自身が生活の中で直面している、ありとあらゆる問題を直視していれば、自然と目覚める人は増えていたはずです。

仮定にしか過ぎなくとも、もし十分な数の国民が経済に関心をもつことができれば、それに応じて、必ず日本の経済は復活します。

スピチュアル方面に関心の高い方々には、貨幣経済そのものへの疑問や拒絶感が根深くあり、いずれ地球上から貨幣は無くなるべきものと考えておられる方が多いと思います。私もその一人です。しかし、スピリチュアル界(QFSなど)でも語られる経済とお金の問題(例えば「国の借金」「金本位制に戻すべき」など)は、実は根本的な誤解に基づいており、何か派手なイベントを待たなくとも、現在の貨幣制度と社会制度のもとでひと先ず回復と安定を図ることが十分に可能です。”今できること”として、この記事の内容をご理解ください。

なにが間違っていたのだろう

はっきり言って、現在の日本の経済政策は間違っています。

間違っていると感じていない人は、実際の自分と人々の人生や営みに関心が無いか、テレビに出てくる専門家や国会議員を無意識に崇めてしまっているのではないでしょうか。

間違っているかどうかは見れば分かることなので簡単です。

会社の倒産があちこちで起こったり、小さなお店が次々と閉まったり、中小企業が苦しくなって大企業に吸収合併されていったり、自分のボーナスが無くなったり、給料が上がらなくなったり、格安商品のみを扱うデフレ型ビジネス(例えばディスカウントストア、百円均一)が盛況になったり、全体的に生活の水準が落ちていったり、こうした明らかなことを無視するのをやめれば、自然と経済政策に誤りがあることが分かります。

90年代初頭のバブル崩壊以降、不景気が常態化し、デフレ不況へ突っ込み、「失われた20年」と言われた長期の不況は今、「失われた30年」になってしまいました。これだけ「不況が当たり前」で育ってきた世代にとっては、現状の異常さに気づきにくいところもあるのかもしれません。

ただ、それらを無視していない人の多くも、テレビに出てくる経済の専門家や、政府の閣僚や国会議員たちが何か言っているのを聞いて、「じゃあ仕方ないのかな」と思って諦めてしまっている場合が多いのではないかと思います。「コロナの影響で」とかいう理由も含めてです。

しかし今皆さんがご覧になっているこのページはインターネットですので、テレビじゃないですので、ぜひテレビとはまったく違った角度からの分析に触れていただきたいと思います。

「ワクチンでの死者数・後遺症が膨大だから」という理由も含めて克服できます。ただしワクチン被害者の数が現状程度であれば、という前提です。今後、まだまだ健康被害を発症する人は増えていきますので、人口が激減して、現場を支える人々がいなくなってしまえば、どこかで破綻するでしょう。ですのでそういう意味でも、「今できること」なのかもしれません。

量的緩和とは

この記事で主に取り上げたいのは、量的緩和の誤りについてです(日本の景気浮揚策としての量的緩和に効果が無いという意味です)。

量的緩和といっても、おそらく一般にはあまり関心をもたれない言葉で、テレビで耳にしたことはあっても、じゃあ何が行われているかを説明できる人は多くないのではないでしょうか。

量的緩和をわざわざ取り上げるのは、実は日本政府が長年、景気対策のかなりの比重をこの方法に頼ってきたからです。

しかしこれからは、皆さんが自信をもって「量的緩和では日本経済は良くならないんだよ」と言えるように、その構造を解説し、また明らかなデータも用意しましたのでご覧ください。

量的緩和とは、ごく簡単に言うと、

民間の銀行が持っている国債を中央銀行が買い上げること

です。(やっていることは「買いオペ」と同じです。)

金融緩和(市場の金利を低くする政策)の手段の一つで、市場金利を低くし、誰もがお金を借りやすくして、経済を活性化させようという政策です。

国債というのは、政府が政策の実行や、行政の予算を確保するために発行するもので、国債につく金利を目当てに投資家が購入します。それら投資家のお金を政府が受け取り、国家予算とするわけです。政府はそのお金の元本+金利を投資家に支払うことを約束するものなので、これがいわゆる「国の借金」と呼ばれています(実は危険でもなんでもないんです。最も大きな誤解の一つです)。「国の借金」と呼ばれているものは国債のことなのだと覚えておいてください。

国債を購入する投資家は、ほとんどが機関投資家(銀行、保険会社、証券会社など金融機関)です。

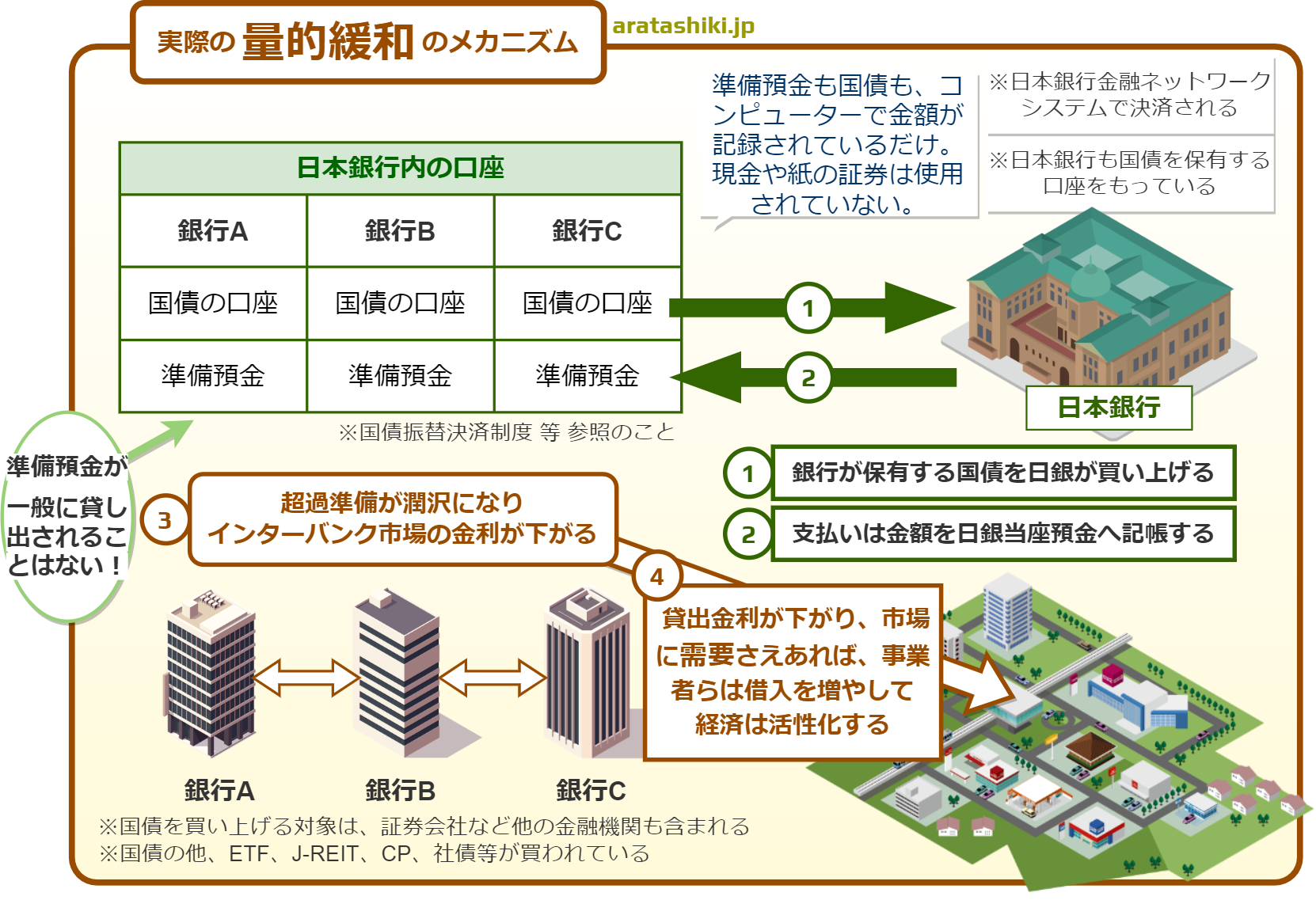

この銀行などが保有する国債を、今度は中央銀行(日本なら日本銀行)が買い上げるというのが量的緩和でやっていることです。

量的緩和で実際に起きていること

では何のためにやっていて、実際何が起こっているかというと、ここからの説明は、まず実際に事実として起きていることの説明から始めます。というのも、この量的緩和で起きているメカニズムを、経済学者や政府関係者の多くが勘違いしてしまっているのです。彼らがどう勘違いしているのかも後で解説します。

もしよろしければ、中央銀行についての記事を書いているので、こちらもご覧ください。このテーマをより深く理解するための下敷きとして書いた記事です。最後には米国FRB議長の重要な発言も紹介しています。お時間のあるときにどうぞ。↓↓↓

日銀(日本銀行。日本の中央銀行)が国債を買い上げる対象は、主に民間銀行が持っている国債です(その他、ETF、J-REITだのも買いますが、ここでは分かりやすく国債のみ取り上げます)。

銀行は、顧客から預かっている預金の総額のうち、何%かを日銀の口座に保有していなければなりません。日銀のその口座のことを日本銀行当座預金(日銀当座預金、日当預と略される)といい、日銀に保有すべきお金のことを準備預金※1といいます。預金を扱う金融機関はすべて日銀に準備預金用の口座を開設することが法律※2で定められています。

※1: 準備預金制度とは何ですか? 超過準備とは何ですか? 教えて!にちぎん/日本銀行 ※2: 準備預金制度に関する法律 第三条(日本銀行預け金の保有義務) e-GOV 法令検索

銀行は、この準備預金の金額を満たす以上のお金を保有するとき、その超過分(超過準備といいます)をより高い金利で貸し出そうとします(或いは通常、国債などの安全な債券を購入して運用します)。しかし、その貸し出す相手とは、我々一般市民ではなく、銀行(その他、証券会社など金融機関)です。準備預金が不足するときなど、銀行は他行から資金を借り入れます。

銀行同士で貸し借りが行われていることを、一つの市場に見立てて「インターバンク市場/銀行間取引市場」といいます。

この市場に多く資金が出回るほど、銀行間の金利は低下し、不足するほど金利は上昇します。

ですから、量的緩和で実際に起こっているメカニズムはこうなります。

- 日銀が銀行から巨額の国債を買い上げると、国債という有価証券としての資産は、巨額のお金に取り替えられる(日銀からの支払いは日銀当座預金へ支払われる)

- 銀行の超過準備が潤沢になると、インターバンク市場の資金需要は低くなり、金利が下がる

- 銀行は準備預金の確保に対する心配(高金利の心配)がなくなり、一般への貸出金利を低くして貸出を促進しようとする(銀行のビジネスは貸出金利の収益が主であるため)

これが、量的緩和での金融緩和(低金利への誘導)のメカニズムです。

ただ、このメカニズムの中で最も重要なポイントが以下です。

一般の顧客に、準備預金を貸し出すことはできません。銀行同士でのみ、資金の過不足を貸し借りして、準備預金を調整しています。

この「一般の顧客に準備預金を貸し出すことはできない」という点が、主流派の経済学者や金融機関、政府関係者らが勘違いしている点で、彼らは「貸し出せる」と思い込んでいます。

割と最近(2019年頃)、日本でMMT/現代貨幣理論がメディアで大きく(かなり批判的に)取り上げられ、MMTがこの点をハッキリと指摘しているため、気づいた主流派の経済学者らは論調を変えています。

この点が、量的緩和の政策としての可否を判断する上で最重要なのです。

例えば以下のように、アメリカの連邦規則集(州ごとではなく、連邦にまたがる規則)の第204部には、準備預金は一般に貸し出せないことが規定されています。

(日本の「準備預金制度に関する法律」を見ると、ここは明文化されていないようですが、準備預金口座の仕組み上、一般には貸出できるものではありません。法律による規定は後付けと言えます。)

連邦規則集から

Code of Federal Regulations 連邦規則集

PART 204—RESERVE REQUIREMENTS OF DEPOSITORY INSTITUTIONS (REGULATION D)

第 204 部—預金機関の準備金要件 (規則 D)(b) Purpose. This part relates to reserve requirements imposed on depository institutions for the purpose of facilitating the implementation of monetary policy by the Federal Reserve System.

( b ) 目的。 この部分は、連邦準備制度による金融政策の実施を促進する目的で預金金融機関に課せられる準備金要件に関連する。§ 204.1 Authority, purpose and scope.

出典:連邦規則集 第204部 預金機関の準備金要件

§ 204.1 権限、目的および範囲。

|

(4) This part does not apply to any financial institution that

( 4 )この部分は、次の金融機関には適用されない。

|

(iii) does not do business with the general public.

( iii )一般の顧客との取引は行われない。<<-----< ココ!

準備預金が貸し出されないことの意味 市場経済に波及効果はない

主流派経済学者たちは、準備預金は貸し出せると思い込んでいました。例えば有名な著者による経済学の教科書にもそう書いてあるのです。

だから彼らは、量的緩和のメカニズムをこう考えていたのです。

主流派経済学者が想定していた量的緩和のメカニズム

- 銀行が有価証券として保有する国債を、日銀が買い上げて現金化する

- 日銀の支払いは、銀行が保有する日銀当座預金の口座へ支払われる

- するとその分、超過分のお金が生まれるので、銀行は潤沢なお金を低い金利でどんどん民間に貸し付けようとする

- 民間企業はどんどんお金を借りて投資をし、事業を拡大したり供給力を増強させて、モノやサービスがたくさん提供されるようになり、国民はたくさん消費するようになる

- これで景気は回復する

もちろん金融政策を決めた専門家たちは、これほど単純にうまくいくとは考えていませんでしたが(最近公開された当時2013年からの金融政策決定会合の議事録もいくつか読みました)、大筋ではこういう筋書きだったのです。

現在の日本で実施されている量的緩和は、「異次元の金融緩和」と言われ、2012年末の第二次安倍政権の発足により、安倍首相の選挙公約の実現として2013年初頭から実施されてきたものです。実にもう10年以上、ズルズルと続いているわけですね(本稿執筆は2024年2月)。結果はご覧のとおりです。

そりゃあね、本当は準備預金は一般に貸し出されないのだし、主流派経済学は銀行が余剰の資金をもっている場合は必ず貸し出す/借り入れられることを想定しているし、事業者が商品やサービスを増産すればするほど、それは消費されると想定しているんですから、デフレ不況で需要不足の海で溺れている日本経済の実態には、まったくそぐわなかったんです。

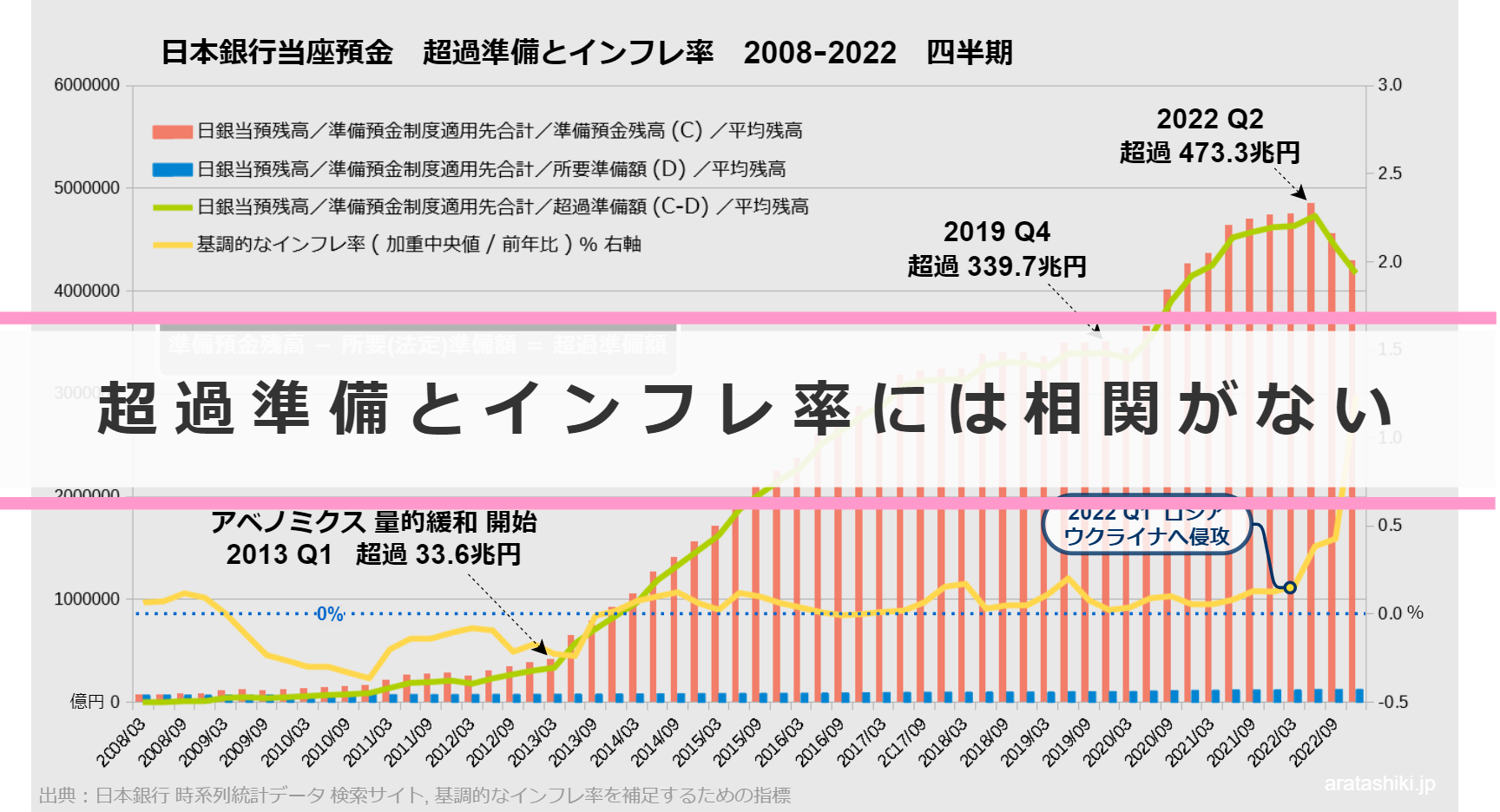

決定的なデータ 超過準備とインフレ率

ここでずっとお見せしたかったグラフを載せます。これを公開したかったがために、「銀行がお金を創造している」と「中央銀行のお話」を書いたようなものなんです。基礎的な理解のために以前の記事を書きました。

異次元の金融緩和を続けても、インフレ率がまったく連動していないデータをグラフにしたものです。

グラフの解説をいたします。

- ピンクの棒が、日銀当座預金の準備預金残高(以下3つは、左軸、単位:億円)

- 青の棒(底部にちょっとある棒)が、法定準備預金額、つまり預金総額に対して金融機関が日銀に保有していなければならない金額。グラフでは「所要準備額」

- 緑の線が、超過準備額、つまり法定準備預金額を超過してもっている余剰の資金

- 黄色の線が、インフレ率、物価上昇率(右軸、前年比、単位:%)

四半期ごとの数値(四半期間の平均値)です。

2019年 Q4(第4四半期)は、コロナ騒動の直前なので矢印を入れて目印にしています。

緑の線の「超過準備額」は、ピンクの棒から青い棒を差し引いたものと同じなので、パッと見て超過の凄さはわかるんですが、彩りがいいので入れてみました。

グラフ【超過準備とインフレ率】データの出所:

日本銀行 時系列統計データ 検索サイト

基調的なインフレ率を補足するための指標

このグラフで何が言いたいのかといいますと、

超過準備額が、アベノミクスの金融緩和開始の時点から10倍を上回っても(2019年 第4四半期、コロナ騒動の直前)、インフレ率はずっと低調で横ばいなまま。

インフレ率とは物価の上昇率で、景気が良くなって消費が高まると、自然と物価は上昇するもので、一般に健全なインフレ率は前年比で2-3%ほどくらいに言われています(この数値も適当で、本当は数値よりも、所得に応じた物価上昇であるかどうかが肝心だと思います)。このアベノミクスの量的緩和の目標インフレ率も、当初から 2% でした。

要するに、大失敗じゃないですか。

インフレ率をよく見て下さい、2013年から始まって、2022年に至るまで、0.5%にも届いていないのです。

2022年に入ってから急上昇しているのは、ロシアによるウクライナ侵攻の影響で、欧米と日本など、いわゆる”西側諸国”がロシアへの”経済制裁”と称して、原油や天然ガス、穀物の輸入制限や、米ドル資産の凍結などをやらかして、主にエネルギー価格の急上昇と海運など物流の停滞を引き起こしたからです。

経済の好況や所得の上昇による物価上昇ではなく、製造やサービスのコストが高まった結果、仕方なく物価が上昇してしまったもので、これをコストプッシュインフレといいます。所得も上がらず物価だけ上昇するこの状況をスタグフレーションともいいます。

ロシアの侵攻と、西側諸国の制裁によって、2023年には、期せずして目標の2%を超えてしまいました。

この経済制裁にしたって、実態は報道されているのとは程遠い状況で、かえってロシアが巨額の利益を得ているなど、むしろ何もかも逆様のひどい(主流メディアの)状況です。

しかしこの記事の主旨ではないのであまり触れないでおきます。

政権の責任と国民の責任

この政策を主導した政権や、日銀の金融政策決定会合の委員たちは、5年もやればハッキリ分かっていたことをズルズルと長引かせ、日本経済の苦境を、つまり国民の貧困化を見過ごしてきました。その間にも様々な議論はされていて、自分たちが間違っていた可能性を気づける機会は十分にあったにも関わらずです。

といいますか、こうしてデータを見れば、いくら超過準備を積んでもインフレ率がついて来ず、それでも「足りない、もっとやれ」とか「質的緩和だ」とか「イールドカーブだ」「マイナス金利だ」とかやってもやっても反応ないんですから、いい加減にしておきなさいよ。

準備預金は貸し出されることはないのですから、あと期待できることと言えば、とにかく低金利になって民間の借入が増え、経済が活性化されることですが、そもそも長引くデフレ不況によって需要は冷え込んでいて、モノやサービスが売れないので、企業側の資金需要がなく、金利が低いくらいでは借入の需要が無かったのです。むしろ企業は内部留保を溜め込んでいた時期でした(借入を増やさず、自己資金を溜め込んでいた)。

ただ、私個人としては、(今となっては)あまり腹を立てているわけでもなく、とにかく

なぜ方向転換できなかったのか

それが残念です。

そしてその残念な気持ちは、政治家や決定会合の委員に対してよりも、

国民の無関心

の方へより大きくもっています。本当に残念です。

どうしてこんなに情けない我が国の現状の中にあって、それに気づかず、関心も持たず、調べようともしないのか。

私自身ももっと早く、このように自分自身の発言の場を作ればよかったのですが、思い立ってから準備して、やっと立ち上げるのに何年もかけてしまいました。

効果がないばかりか実害も

国民への実害

おそらく自分の生活や人生に直接の害がないかぎり「量的緩和の効果があるかないかなんて自分には関係ない」という人は多いと思います。しかし我々の実生活にどれほど深刻な実害があるのか、ざっと取り上げてみようと思います。

ただ、量的緩和そのものの害というよりも、効果のない政策を続けて不況を放置していることの弊害です。

国民の所得が上がらない

景気が回復しないのに金融緩和策に頼って、財政政策を増やさず、政府が率先して民間市場に仕事を生み出さないのですから、それはもう所得なんか上がりません。勤め人のお給料も上がらないし、商売人の売り上げも上がりません。

なんだかんだと策を弄しながらも、金融緩和が主体であるという路線は変えていません。つまりそれは、国民の苦境を放置していることになります。

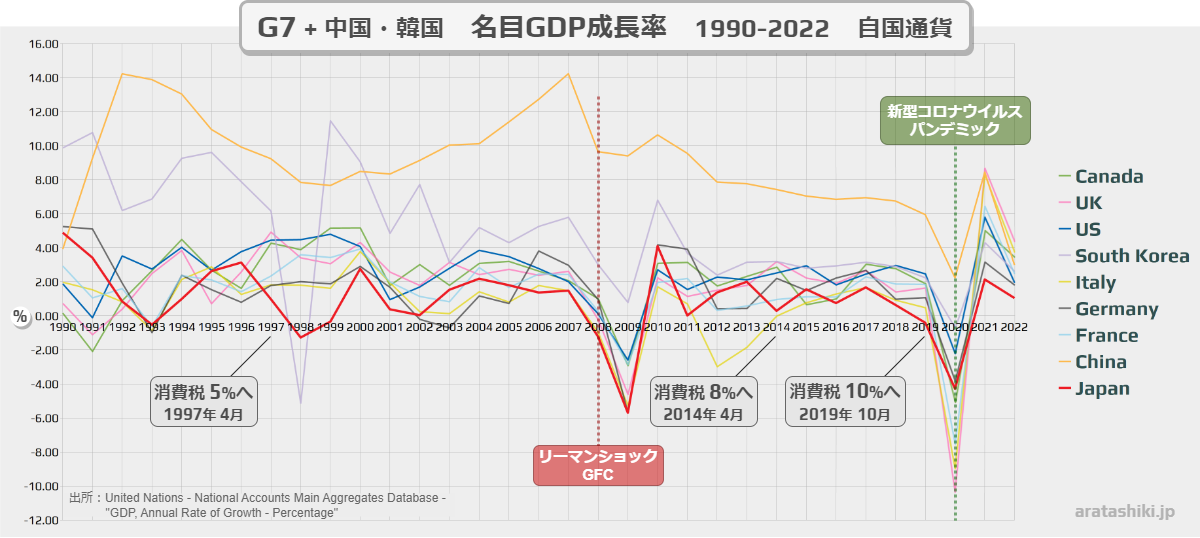

やることをやっていれば上がったはずの所得は、ギリギリに低いまま据え置かれたのです。欧米諸国は緊縮財政(政府がお金を使わない政策方針)という点では日本と同じでも、日本ほど馬鹿正直でもないので、少しずつでも経済成長をしていましたが、日本のGDP成長率は主要国の中で最低レベルです。

データの出所:国連 United Nations – National Accounts Main Aggregates Database

※グラフのGDP成長率のデータは、各国の自国通貨で計算されたものなので、米ドル換算のように為替の影響はありません。出所となるサイトにはこのデータに「自国通貨(National Currency)」という表記はなかったのですが、自国通貨と表記のあるGDPの金額のデータから成長率を算出して比較すると一致していました。

また、名目か実質かの表記もないのですが、無ければ名目だろうということで「名目」と入れています。

敵性国家の急成長を許してしまった

上のグラフのオレンジの線のように、日本がズルズルと問題を引きずっているあいだに、中国はなりふり構わず財政支出して、まあその他、悪いこともさんざんやって、日本のGDPを追い抜き、世界第2位になってしまいました。

中国にしても、日本の保守派は「中国の政府債務が膨大に膨らんでいるから、もうすぐ財政破綻する」ということを、私が知っているだけでも十年以上前から言い続けてきましたが、もちろん財政破綻なんてしません。今後の記事でも詳述しますが、自国の通貨で支出する限り、財政破綻などしようがないのです。中国の人民元は、中国政府が発行しているんですよ。(そして日本の円は日本政府が発行しているのです。)

反日思想をもって、核兵器も持って、近隣の民族の人権を蹂躙している、隣国の急成長を、ただ傍観していた罪は大きいでしょう。経団連に属する大企業の一部は、積極的に中国に技術提供もしていました。「中国の政府ではなく、民間企業に技術提供しただけだ」という言い訳は通じません。中国の民間企業は、中国共産党が要求すればどんな情報も提供しなければならない法律があるのです。

中国が国家レベルでやってきた非人道的な行いも挙げればキリがないですが、経済政策としても企業レベルでの行いも、実に狡猾で悪辣なものです。例えばQが伝えるDSの所業と変わらないことを中国共産党は他国にも自国民にも行ってきました。それはQを待たずとも海外の保守系メディアではずっと伝えられていたことで、これを世界も日本の国民も関心を持たずに見過ごしてきてしまいました。

日本は真剣な危機感をもって自らも経済成長を続け、経済力と国防力を高めなければなりませんでした。しかし、今、中国は軍事力ならばアメリカにも引けを取らないといわれるまでになってしまいました。

災害対策をおろそかにしている

国土強靭化という言葉を聞いたことがあるでしょう。

災害大国である我が国こそ、防災施設やインフラ整備に投資をして、とにかく災害に備えなければならいという政策案です。この国土強靭化には、防災施設やインフラ整備に限らず、首都機能のバックアップ(国会・最高裁判所などの代替機能を持つ施設を他の都市に作る)や、東京に人も経済も一極集中している危険性から、地方へ企業の誘致をするなど、かなり大規模かつ詳細な提案がされています。

第二次安倍政権が発足したとき、この国土強靭化が(自民党と連立を組んだ公明党の政策として)掲げられました。そして安倍政権は選挙中に何を一番の公約にしていたかというと、「デフレ脱却」です。そしてそのために三本の矢を放つと約束し、第一の矢…大胆な金融緩和、第二の矢…機動的な財政出動、第三の矢…成長戦略(規制緩和)、この三つの政策を柱としてデフレ脱却すると国民に約束し、自民党が政権に復帰したのです。

国土強靭化を実施するために財政出動をし、デフレ脱却と景気回復と国防・安全保障の強化を同時に達成できると、私も希望をもったものです。

ところが、金融緩和はものすごい規模で継続する割に、財政出動は効果の現れる規模では続けられませんでした。たしかにインフレ率はマイナスに至らずゼロの水面ギリギリを低空飛行して、「デフレではない」という状況を生み出しました。が、じゃあデフレ的状況(需要不足)は完全に脱却したと言えるのか、景気は回復したと言えるのかといえば、誰も「はい」とは言えない厳しい状況です。

安倍政権の7年8カ月は、消費税を2度も上げて、財政出動もろくにせず、国土強靭化(災害対策・安全保障)も顧みず、むしろ立派な緊縮財政だったのです。

安倍政権と正反対のことを中国がやって急成長を遂げてしまいました。

この辺りは、一つの記事に書きたいのでこれくらいにしますが、私は安倍元首相に対して物申しているのではありません。冒頭から書いているように、こんな我が国の状況に関心をもたず放置してきた我々国民全体に問題提起しているのです。

一般国民への実害を書いているとまだまだ止まらないので、この辺で次の銀行の話に移ります。

銀行への実害

我が国はこれほど効果もなく害しかないこと(量的金融緩和)を10年も続けてしまいました。本稿執筆時2024年2月現在も目下、量的緩和自体は継続中です。ただ、今は本当に中小企業や小規模事業者が苦しい時で、こんな時に金利が上がってしまっては、それこそ大惨事になりかねないので、引き続き低金利を維持しなければいけません。(現在日銀は、目標とする金利の変動幅を拡大し、微妙に高めの金利を許容するなどの微調整はされています。)

しかし、これまで狙い通りにいかなかったことの反省はすべきでしょう。

(私はただ過去を非難する記事を書いているのではなく、反省のための記事を書いています。)

さらに問題なのは、長年の低金利政策が、銀行の経営も危うくしていることです。これもまさに実害といえるでしょう。

まず金融緩和をするのですから、銀行の貸出金利も下がります。しかしそれが長期になると、貸出金利の収益が中核となる銀行の経営が悪化してきます。しかも景気は回復していない。

そして、長年の超低金利政策によって、国債の金利はゼロからマイナス近辺となり、銀行は国債を保有していても収益を得られなくなってしまいました。

銀行は伝統的に、資金を(安全な債券である)国債に投資してきましたが、国債の金利での収益が見込めなくなり、より金利の高い債券や、投機的な性質の金融商品へ資金を投じるようになってしまいました。いわゆるジャンク債を買い始めているのです。

金利の高い債券というのは、つまり危険性の高い債券です。債券の発行者が破産するリスクが高く、利息や元本の償還もできなくなる可能性が高い分、金利は高く設定されます(債券自体の販売価格は安くなります)。

この量的緩和中の銀行には、本来なら最も安全な債券である国債を保有するメリットがなくなり、買ってもどうせすぐに日銀に売ることになります(真偽は定かでないものの、新発債の発行から2,3日で日銀が買い上げたという情報もあるようです)。それなら初めから国債を買わず、とにかく収益を求めて危険な債券に手を出しているのです。

特にメガバンクではなく、地方銀行が危なくなっています。

以下、ブルームバーグの記事(2019年12月)からの抜粋です。

日本の地銀、高リスクのクレジット商品にますます踏み込む-調査

Ayai Tomisawa

2019年12月17日 8:16 JST 更新日時 2019年12月17日 11:47 JST低利回りが長期化する中で利益確保に苦戦する日本の地方銀行の一部は、リスクの高いクレジット商品へとますます踏み込みつつある。ジャンク級(投機的格付け)に近い外債やローン担保証券(CLO)などだ。ブルームバーグがまとめた調査で分かった。

[中略]

地銀の資産はこれまで日本国債が中心だったが、低利回りが伝統的に保守的な地銀の国債離れ、リスク資産への傾斜を促している。調査に答えた地銀29行のうち5行が、トリプルB級格付けの外債を購入したと回答。トリプルBは投資適格の中の最低水準だ。2行はCLOを保有していると回答した。

ムーディーズ・インベスターズ・サービスのシニアクレジットオフィサーの佐藤俊作氏は、銀行が収益性の悪化を軽減するために利回りの高い、高リスク貸し出しを増やすことで資産の質が弱まるだろうとの見解を示した。

もはや日本国債保有せずとの回答も

調査では20銀行が日本国債保有を劇的に、または若干減らしたと回答。1行はもはや日本国債を保有していないという。住宅ローン担保証券(MBS)や相対的にクーポンの高い東京電力パワーグリッド債を購入したという回答もあった。

Bloomberg – 日本の地銀、高リスクのクレジット商品にますます踏み込む-調査 2019年12月17日

このように、効果の無い量的緩和を長期に続けることで、銀行に大きな負担を強いているのです。そもそも現代経済の心臓となる銀行の経営を圧迫しているのですから、その罪は大きいと思います。

そして銀行の資産は流動性が高いことも大事であり、要するに有価証券なら必要な時にはすぐに売却してお金に換えられることを”流動性が高い”と言いますが、安全な国債なら市場も大きく、すぐに換金できるのものの、ハイリスクなジャンク債となると、必要な時にすぐに買い手が見つかるかは不透明です。

銀行の経営やその資産を不安定にすることは、経済の基盤を不安定にすることなのです。

また、長年の課題のように言われる「地銀再編(地方銀行の再編成)」についても、問題の根底には、やはり超低金利政策が横たわっているのであり、低金利による銀行の収益悪化と、金融緩和政策に依存した(財政政策がまったく不十分な)景気対策を続けていることの不況の放置が根本原因ではないでしょうか。

2020年9月、菅義偉元首相が、(首相就任前の)自民党総裁選の出馬表明会見をしたときに、地方銀行について「将来的には数が多すぎるのではないか」と発言したとかなんとかで、メディアがわっと沸き立ったことがありましたが、あれなんかにしても、結局は過剰な低金利政策と不況を放置しているからこそ銀行の業績が不振に陥っているのに、「数が多いから」とか「人口減少で」とか適当極まりない言いがかりで銀行の再編を進めようという肚が見えみえで、総裁選の出馬表明での発言にもかかわらずメディアも一斉に取り上げ、また首尾よく菅氏が総裁・首相に就任したところを見ると、どこからかの働きかけと根回しがあっての発言であったろうことは容易に想像がつきます。

なにせ当初からメディア上でSBIホールディングスとか竹中平蔵の名前が出てきて、再編ありきで話を進めていたのですから。小泉純一郎首相の郵政民営化のときと、やっていることは全く同じです。

このページはこれくらいにしたほうがいいような気がしてきました。また次のページに続きます。このページもまだちょこちょこと書き直したりはするかもしれません。