イングランド銀行に学ぶ 現代経済における貨幣創造/ゼロから生まれるお金

前ページのつづき

この記事の続きです↓↓↓

3. その主な方法は、銀行が融資をすることで、借り手の銀行口座に新しいお金が作られること

この小見出しの内容は前のページで何度も述べてきたことですが、ここでイングランド銀行が、銀行預金の創造をどのように説明しているかを見ていきたいと思います。

商業銀行は、銀行預金という形で、新たな融資を行うことでお金を作り出す。銀行が融資を行う場合、例えば、住宅を購入するために住宅ローンを組む人に対しては、通常、数千ポンド相当の紙幣を渡すということはしない。その代わりに、住宅ローンを組む人の銀行口座に、住宅ローン分の銀行預金を入金する。その瞬間、新しいお金が生まれるのである。このため、経済学者の中には、銀行預金を「万年筆マネー」と呼び、銀行員が融資を承認する際にペンを走らせることで生まれるとする人もいる。

Bank of England, Quarterly Bulletin 2014 Q1, p.16

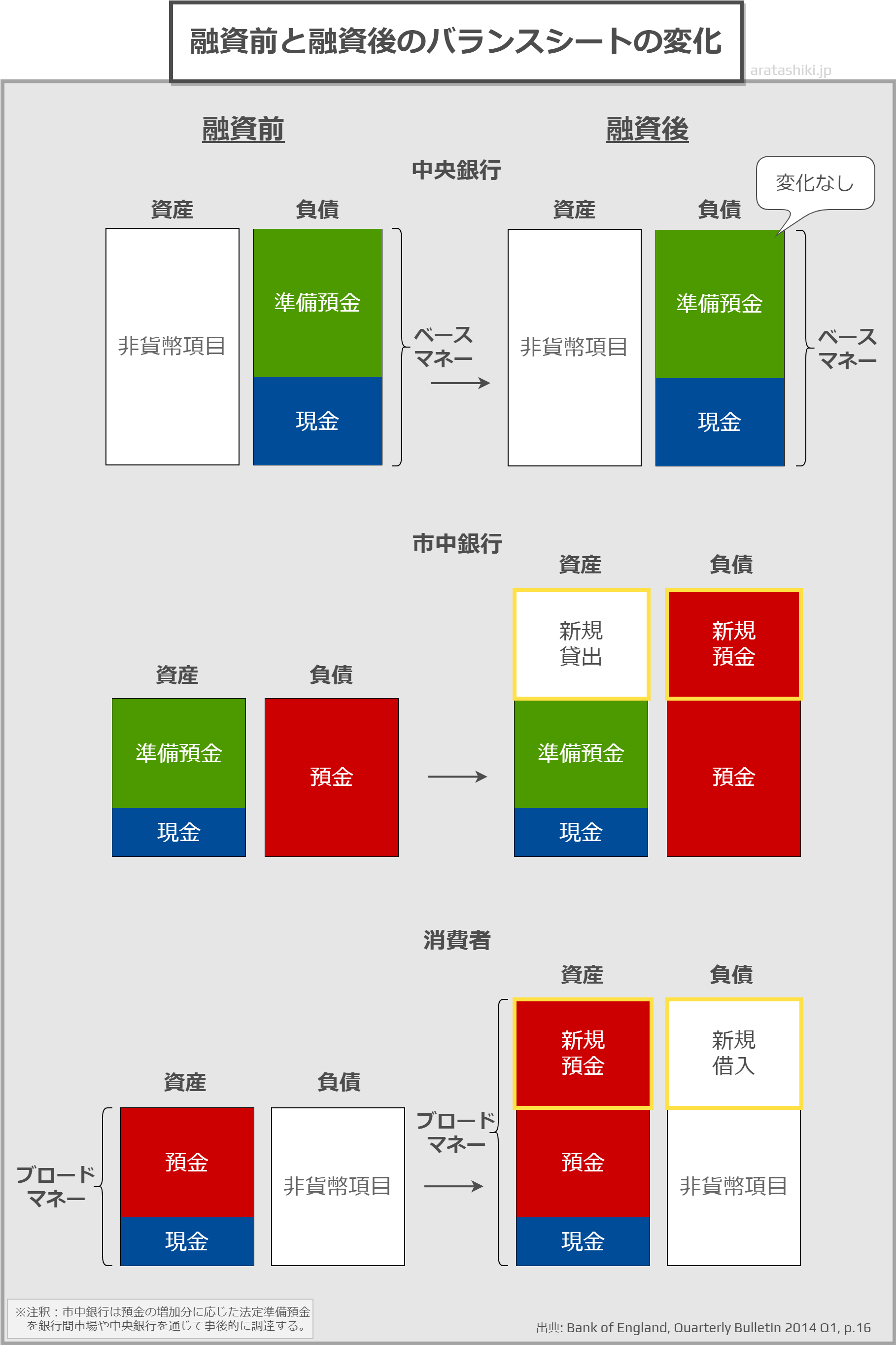

図3は、論文の中で示されている Figure 1(図1)※1 をそのまま模倣してテキストを和訳・加筆したものです。ご覧ください。

※1: Figure 1 Money creation by the aggregate banking sector making additional loans(図1 銀行部門の追加融資による資金創出)Bank of England, Quarterly Bulletin 2014 Q1, p.16

論文中の Figure 1 を解説した文章を抜粋しながら説明していきます。

図1の3行目に示すように、新しい預金は消費者(ここでは家計と企業を表すものとする)の資産を増やし(赤い棒グラフ)、新しい融資はその負債を増やす(白い棒グラフ)。新しいブロードマネーが生み出されたのである。同様に、商業銀行部門のバランスシートも、新たな資金と融資が創出されることで双方が増加する。

Bank of England, Quarterly Bulletin 2014 Q1, p.16

図3は、消費者、市中銀行(商業銀行)、中央銀行のそれぞれのバランスシート※2が、新しい融資が行われた同じ瞬間に、どのように変化するかを示したものです。

最下段(3行目)の消費者が借入を行ったとき、その金額の分だけバランスシートに追加されます※3。このときのお金は、バランスシート上では資産と負債の両面で表されます。

すなわち、【預金という資産】と、【借入金という負債】です。借入をした経済主体から見た場合には、お金は資産と負債という二つの側面をもっています。表裏一体です。お金を単なる「現金(お札と硬貨)」だと思っていると、少々わかりにくいかもしれません。

前のページでも申し上げたように、「お金とは、記録」です。では何の記録かというと、単刀直入に言って「負債の記録」です。資産という側面ももちろんありますが、資産としてよりもまず負債として生まれるのです。お金は必ず誰かの負債として生まれます。負債として生まれなければ、誰かの資産となることもありません。

あなたが手に入れたそのお金は、どこかの誰かがかつて負債として生み出したものです。家計が生んだローンにしろ、企業が生んだ社債にしろ、政府が生んだ国債にしろ、まずは負債として発行され、それが誰かに購入され、その代金が資産となります。まず負債が発行され、そのあとに資産を得ます。お金とはその負債の記録なのです。

※2: バランスシートとは貸借対照表のこと。企業の財務状況を複式簿記で表した書類。「資産の部」「負債の部」「純資産の部」に分けて記載される。経済学の解説では、この Figure 1 のように資産と負債のみに簡略化されていることが多い。 ※3: 家計では通常、バランスシートを作成する人はほとんどいないでしょうが、作成した場合どうなるかという話です。

さて、中段の市中銀行は、融資をした側/貸し出した側です。もちろん、借入をした消費者の金額と全く同額のお金が資産と負債に計上されます。銀行のバランスシートでは、【貸出金が資産】として計上され、【預金が負債】として計上されます。

ここでもお金の二つの側面が表されています。というのも、この銀行と、借入をした消費者は、銀行融資の当事者であり、お金の源に位置するからです。この場で生み出されたお金は、その後、他の経済主体へと流通しますが、その流通した先でお金を保有する主体にとっては負債の側面はなく、純粋に資産となります。

例えば、車のローンを借り入れた消費者にとって、その借入金は負債ですが、代金の支払いを受けた車のメーカーにとって、そのお金に負債の側面はなく、純粋な資産です。しかしそのお金の元を辿れば、消費者の負債に辿り着くというわけです。

このようにして、銀行融資で生み出されたお金は、社会へと流通していきます。

ただし、負債として創造されるお金は、それが返済されると消滅します。この消費者がせっせとローンを返済していくと、当然その負債の記録は帳消しになります。お金とは消えるもの※4なのです。

銀行が融資を行い、消費者がそれを返済することは、現代経済において銀行預金が創出・破壊される最も重要な方法である。

Bank of England, Quarterly Bulletin 2014 Q1, p.17

※4: 主流派経済学の論説などでは、「お金は消えない」「ずっと経済を流通し続ける」といった言説を見かけます。彼らにもバランスシートの概念が無いわけではないのですが、やはりどうしても彼らにとってお金は物体であるので、「現金は現金、記録はその現金の動きを記録しただけ」というような強固な思い込みがあるようです。紙幣や硬貨はローンを返済しても消えずにそこにありますからね。現金にばかり目が行って、その正体が記録なのだというところに思い至らないようです。くどいようですが、紙幣や硬貨は記録の媒体として使用されているにすぎません。

一旦、銀行融資で創造されたお金は流通して誰かの資産となりますが、借り手が負債(債務)を返済し終わると、経済全体での貨幣量の増加分はプラスマイナスゼロになります。

銀行は借り手が余分に支払った利息を収益とします。その余分なお金はどこから来たのかというと、やはり誰かの負債です。

では、最上段の中央銀行を見てみましょう。

中央銀行のはたらきについて軽く触れておきますと、その最も重要な役目は、国家における通貨の発行です。日本なら「円」、イギリスなら「ポンド」、アメリカなら「ドル」といった法定通貨を発行するところです※5。

その他、金融機関が準備預金を保有する口座の管理、国債などの売り買いによる市場金利の操作、外国為替市場介入によって為替相場の安定を図るなど、金融市場に重要な役割を果たしています。

※5: 純粋な通貨としての発行は中央銀行が行いますが、日本では現金の製造は、紙幣なら国立印刷局、硬貨なら国立造幣局が行っています。しかし調べてみると、イギリスにおいてはデ・ラ・ルー公開有限会社という民間企業が紙幣の印刷を請け負っているようで驚きました。他の数か国の紙幣まで請け負っています。硬貨の製造は王立造幣局です。

そしてこの図3における中央銀行ですが、消費者が借入を行った瞬間、バランスシートにはなんの変化もありません。

ではなぜわざわざこの図に中央銀行が載っているかというと、主流派経済学の教えでは中央銀行のバランスシートが変化する想定になっているからです。

どういうことかと言いますと、市中銀行が貸出を行うとき、顧客の預金だけでなく準備預金も貸し出すことができると教えているのです(前のページの図2の説明でも書きました)。

準備預金といっても法定準備額を超えた分の超過準備を貸し出せるというわけです。

ですから主流派経済学の説明では、この図3の中央銀行の、融資後/負債側の準備預金額が、消費者の借入と同じ額減ることもありうるということです(主流派経済学において「預金の貸出」と「超過準備の貸出」を実務上どのように区別しているのかは私にはわかりません)。

しかし事実はこうです。

準備預金の総量が銀行の貸出量や預金創出量を直接制約することは一切ない。このような貨幣生成の説明は、前節で説明した「銀行は既存の貨幣を貸し出すことしかできない」という考え方とは対照的である。

[中略]

関連する誤解として、「銀行は準備預金を貸し出すことができる」という誤解もある。準備預金の貸し出しは銀行間でしかできない。消費者はイングランド銀行の準備預金口座にアクセスすることはできないからである。

Bank of England, Quarterly Bulletin 2014 Q1, p.16

ですからこの論文では、わざわざこの図で中央銀行のバランスシートを示して、「何も変化はありませんよ」と確認したわけです。

準備預金になんの変化もなく、消費者の借入と同額のお金が、市中銀行の貸出と預金に突然現れる。この図はまさに「銀行がお金を創造している」ことを簡潔に表しています。

4. 現在の貨幣の生成の実態は、経済学の教科書に書かれているものとは異なっている

中央銀行のはたらきにも少し触れたところで、それにも関連する「貨幣乗数」の誤りについてお話します。この貨幣乗数は経済学の教科書にも必ず載っているものではないでしょうか。

経済学の教科書の誤りを指摘するのですから、ここではマンキューさんにも登場していただきます。この N・グレゴリー・マンキューさんの書いた教科書がよく使われているようなので、その教科書の誤りについて説明してみます。

貨幣乗数の基本的な論理構造については、前ページの【図2 主流派経済学の信用創造】の説明をお読みいただければよろしいかと思います。あの「信用創造」の過程を経て、ハイパワードマネー(中央銀行から直接供給されるお金)が最終的に何倍になるかを数学的に記述したものが貨幣乗数です。

まずはイングランド銀行の論文から引用して釘を刺しておきます。

なぜ余分な準備預金が新たな融資やブロードマネーに掛け算されないのか

[中略]

重要なのは、銀行セクターで創出される準備預金(Figure 3、3段目)が中心的な役割を果たさないことである。先に説明したように、銀行は準備預金を直接貸し出すことができないからである。準備預金は、中央銀行から商業銀行への借用書である。銀行はそれを使って互いに支払いを行うことができるが、準備預金の口座を持たない経済界の消費者に「貸し出し」を行うことはできない。銀行が追加の融資を行う際には、追加の預金で対応するため、準備預金の量は変化しない。

Bank of England, Quarterly Bulletin 2014 Q1, pp.24-25

とにかく頭に入れておいていただきたいのは、この「準備預金は貸出できない」、そして「預金は貸出できない」ということです。

この引用文中の「銀行が追加の融資を行う際には、追加の預金で対応するため、準備預金の量は変化しない」という部分にある「追加の預金で対応する」とは、「顧客から預かった預金を貸し出すことで対応する」という意味ではなく、「追加の預金創出/信用創造で対応する」という意味です。本当の信用創造の方です。

ちなみに、論文のこのあたりの記述は「QE(量的緩和)」についてのものですが、その中からこの記事の論点に当てはまる部分を抜粋しているものであることをお断りしておきます。

では実際にマンキューさんが教科書の中で「預金を貸し出す」ことと、「準備預金を貸し出す」ことについてどのように語っているかを見ておきましょう。

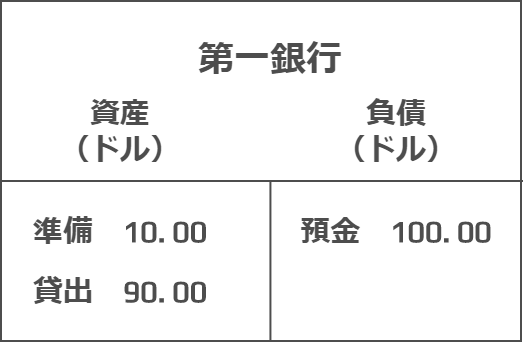

次の [図4] はマンキューさんの教科書に掲載されている図式を模倣したものです。この図式について語られている文章を引用させていただきます。

前提として、第一銀行が100ドルの預金を受け入れて、準備率10%を差し引いた90ドルを貸し出した設定から始まります。気になるところを赤文字にしました。太字の部分はママです。

第一銀行の準備率は10%であるとしよう。これは、預金の10%だけを準備として保有し、残額を貸し出すのである。同行の貸借対照表を見てみよう。

[図4]

第一銀行は依然として100ドルの負債を抱えている。なぜなら、貸出を行うことで、銀行の預金者に対する債務関係は変化しないからである。しかし、今度は銀行は二つの資産を持っている。すなわち、金庫には10ドルの準備を持ち、90ドルの貸出を保有している(貸出は、第一銀行からローンを借り入れた人々にとっては負債であり、貸し出した銀行にとっては資産である。借り手は、後日、銀行にこの負債を返済しなければならない)。合計額でみると、第一銀行の資産は、相変わらずでその負債に等しい。

[中略]

すなわち、銀行が預金の一部分のみを準備として保有する場合、銀行は貨幣を創造するのである。

マンキュー経済学Ⅱ マクロ編 [第4版]N・グレゴリー・マンキュー[著] pp.354-355

なにがすごいって、「準備預金制度があるおかげで、銀行は貨幣を創造することができるのだ」ということを太字で強調してまで語っていることです。これなんです。準備預金制度のメリットをアクロバット的に解釈してしまっています。

この理屈を少し噛み砕いてみますと、要するに、

「もし準備預金制度がなければ、銀行は顧客の要求がない限り預金を動かすことはできない。

しかし準備預金制度のおかげで一部を保管しておきさえすれば、残りの預金を他の誰かに貸し出すことができる。

その結果、経済全体で貨幣量が増加するのだ」

と言っているわけです。この引用文以前からその文脈で語られているのです。

どんなに経済学者が難しそうな理論や数式を持ち出しても、その前提となっている貨幣の正体や金融の仕組みが根本的に間違っているために、その難しい理論も数式もすべて蜃気楼のように無意味でしかないのです。

どうしてこんな間違いに気づかないんだろう、どうしてずっと気づかないままなんだろう、大学で教えていたり、テレビや新聞で語られたり、官僚や政治家が打ち出す金融政策にも影響を与えているのに。これが主流派経済学のすごいところです。

そしてまた、この図4を見てわかることは、前ページ(図2の説明、1点目)でも指摘しましたが、「銀行が貸出をしても借り手の口座には入金されない設定」になっていることです。90ドルの貸出が行われているのに、預金額にはその分の増加がないのです。

これはやはり銀行が現金(紙幣・硬貨)で貸出をしていると想定しているからでしょうか、私にはもうわかりません。

実際には、銀行が貸出(融資)をするときは、自行にある顧客の口座に金額を記帳します。

札束を手渡したり、他の銀行の口座へいきなり送金したりしません。

ちゃんと融資の審査をして、契約をして、記帳をして、その後の口座のお金の動きも不正がないか監視します。融資するお金を自行でちゃんと管理しているのです。

どうして立派なはずの学者が集まって、こんな不可思議で非現実的な理論をずっとこねくり回していられるのか理解できません。

ではマンキューさんは、準備預金を貸し出すことについてはどのように説明しているでしょうか。

その前に、興味深い記述に気がつきました。預金と準備預金というものについての決定的な勘違いです。

銀行が受け入れたものの貸出にまわしていない預金は、準備とよばれる。

マンキュー経済学Ⅱ マクロ編 [第4版]N・グレゴリー・マンキュー[著] p.353

預金と準備預金を混同しているのです。

実際には、預金は預金。準備は準備。これらは完全に別物です※6。

預金は顧客が開設した口座で管理され、準備預金は銀行が中央銀行に開設した準備預金用の口座(日本の場合は、日本銀行当座預金)で管理されます。口座の用途も全く違います。これらを混同しているのですから当然、以下のような誤解が生まれます。

銀行向けの中央銀行貸出

中央銀行は、準備を銀行に貸し付けることを通じても、経済のなかの準備量を増やすことができる。銀行は、十分な準備を保有していないと考えたときに、中央銀行から借り入れる。それは、銀行監督当局の要求を満たすためか、預金者の引き下ろしに対応するためか、新しい貸出をするためか、なんらかの別の業務上の理由からかもしれない。

マンキュー経済学Ⅱ マクロ編 [第4版]N・グレゴリー・マンキュー[著] p.362

中央銀行が銀行に準備預金を貸し付けること※7は確かにあるのですが、その準備預金を顧客に貸し出すことはもちろんできません。預金と準備預金を混同している上に、その両方が貸出に使用されるという勘違いが加わっているので、その誤解を解こうとすると、こういう長い記事になってしまいます。

※6: 日本の場合を例に挙げると、10万円の現金紙幣が銀行の窓口から預入されて、顧客の口座に10万円が追加されたとします。その時点では、10万円は準備預金としては記録されません。顧客の預金とだけ記録されます。その現金紙幣は銀行の金庫にしまわれて、銀行の現金の資産として記録されます。その現金を、銀行が日本銀行の本支店に持ち込んで日本銀行当座預金に預け入れた場合には、準備預金(銀行の資産の部 +10万円)となります。準備預金というのは、金融機関が中央銀行の口座に預けているお金のことですから。

面白いのは、顧客が窓口に現金で預け入れた場合には、預金+10万円、そして(銀行にとっての)現金の資産+10万円となりますが、顧客が他の口座から直接、振込/振替をした先の口座には、預金+10万円となるだけで、銀行の資産にはなんの変化も起きないという点です。現金が動かないのだから当たり前なのですが、これが現金を伴うお金の移動と、データだけのお金の移動の違い、ということでしょう。主流派経済学には想定できないお金の実態です。

(ATMに入れられた現金はどうなるのか気になってきました。複数の銀行を扱うATMに入った現金はどこの所有になるのかとか)

※7: 中央銀行が市中銀行に対し、「予め定められた金利により受動的に短期の資金貸付けや預金受け入れを行う」ことをスタンディング・ファシリティという。米国では割引窓口(ディスカウント・ウィンドウ)。(「」内は、日本銀行「主要国の中央銀行における金融調節の枠組み」より)

では、ここまでのマンキューさんら主流派経済学の認識と、イングランド銀行の論文の内容を頭に入れたまま、貨幣乗数とはどういうものかを見ていきましょう。

貨幣乗数の誤り

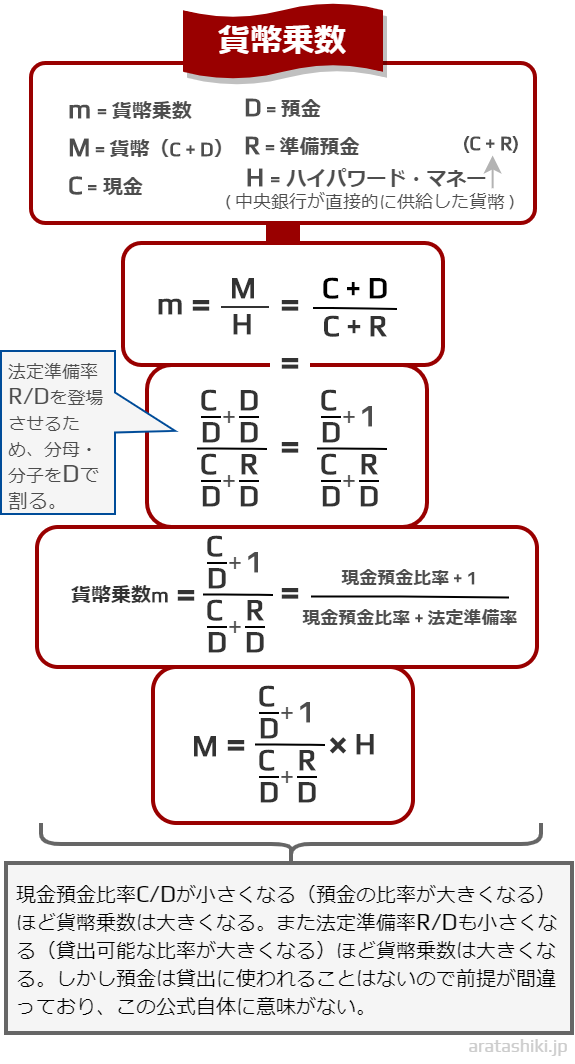

貨幣乗数とは、ハイパワード・マネーが民間の市場のなかで何倍の貨幣を作り出すかを示した数値です。

前ページの[図2]で解説した「主流派経済学の信用創造」の過程を経て、お金がどれだけ増えるかを予測するものです。

[図5] をご覧ください。貨幣乗数の公式を表したものですが、何も難しいことはありません。数式を組み立てる前提が間違っているので意味のないものです。安心してください。

解説されているサイトや書籍によって、用語や数式のアルファベットなどが微妙に異なるのですが、とりあえず手元の書籍を参考に図5を作りました。

用語の意味を少し確認しておきます。

ハイパワード・マネーとは、「中央銀行が直接的に供給した貨幣」の意味で、具体的には「現金通貨(紙幣+硬貨)」+「準備預金(日本銀行当座預金)」のことです。別名「マネタリー・ベース」「ベースマネー」ともいいます。

アルファベット大文字の M は、「貨幣」のことですが、具体的には「現金+預金」※8のことで、これは金融の用語ではマネーストックと呼ばれます。

主流派経済学の信用創造に従って、準備率が小さくなるほど貸出に回せる預金額が大きくなり、貨幣乗数は大きくなることになります。

また、式に組み込まれている「現金預金比率」は、C/Dなので、預金D が大きくなるほど、C/Dの値は小さくなり、式の値の貨幣乗数は大きくなります。

「現金と預金の比率」、つまり人々が現金を銀行に預入するほどに、貸出に回せる預金額が増え、マネーストックMが増える、という考え方なのでしょう。

※8: マネーストックにはいくつか分類があり、国によっても違いがある。日本には、M1,M2,M3,広義流動性の4種類がある。例えば M1 の定義は以下となる。 M1=現金通貨+預金通貨(預金通貨の発行者は、全預金取扱機関) 現金通貨=日本銀行券発行高+貨幣流通高 預金通貨=要求払預金(当座、普通、貯蓄、通知、別段、納税準備)-調査対象金融機関保有小切手・手形 (日本銀行/マネーストック統計のFAQ より)

せっかくなのでちょっと数値を入れて計算してみましょう。

C/D+1 C/D+R/D = mこの式に数値を代入します。

いま仮に、現金預金比率 C/D = 0.1 準備率 R/D = 0.12 とすると、

貨幣乗数m は 5.0 になります。

これはハイパワード・マネーが5倍になると予測されたわけです。これを基準としまして…

では、準備率 R/D を下げて 0.09 にするとどうなるか。

貨幣乗数m は 5.79 に上昇しました。

準備率が下がり、貸出に回せる預金額が増えたので、マネーストックはさらに増加すると予測されたのです。

では、現金預金比率 C/D を 0.15 に上げてみましょう。つまり、現金を引き出す人(額)が増え、預金が減った場合です。

貨幣乗数m は 4.26 に下降しました。

預金が貸し出されるので、その預金が減ってしまってはマネーストックの増加は鈍くなるというわけです。

とまあ、ちょっと計算してみましたが、でもね、そうです、預金は貸出されないんです。

こういうことが大学で教えられているんですね。どうするんですかこれ。

マンキューさんはじめ主流派経済学では、預金と準備預金を混同していますから、

「銀行が受け入れたものの貸出にまわしていない預金は、準備とよばれる。」

などと言うわけです。しかしはっきり申し上げますと、準備預金があるから貸し出されるのではなく、貸し出されたから準備預金が調達されるのです。実際は真逆なのです。

どういうことかというと、貸出が行われると借り手の口座に預金が創造されます。その預金額に応じた法定準備預金をあとから調達するのです。

どうやって調達するかというと、一つには銀行同士でお金の貸し借りをします。借りた翌日に返済するような超短期の債権市場があり、その日その日の資金の過不足を調整しています。こういう銀行や証券会社のような金融機関だけが参加できる市場があり、この市場を「インターバンク市場(銀行間取引市場)」と呼びます。

市場といっても、株式市場の東京証券取引所のように特定の取引所があるわけではなく、個別の銀行間で行われている取引を総称してこう呼ばれているようです。

イングランド銀行の論文から引用します。引用する箇所は、主に金融政策に関する記述の中からの抜粋です。文中の「ブロードマネー」とはマネーストックとほぼ同義です。

金融政策とマネーの関係についてのこの記述は、中央銀行が積極的に準備預金の量を変化させることによって「貨幣乗数」を介してブロードマネーの量を決定するという、多くの入門教科書の記述とは異なっている。(3) その見解では、中央銀行は準備預金の量を選択することによって金融政策を実施する。そして、ベースマネーに対するブロードマネーの比率は安定していると仮定されているため、銀行が貸し出しと預金を増やすと、これらの準備預金は、銀行預金のより大きな変化へと「掛け合わされる」。

その話のどちらのステップも、現代経済における貨幣と金融政策の関係の正確な説明を表していない。[中略]

したがって、このようなベースマネーへの需要は、銀行が融資を行い、ブロードマネーを生み出す原因というよりは、むしろ結果である可能性が高い。なぜなら、銀行が信用供与を行うかどうかの判断は、ある時点において収益性の高い融資機会があるかどうかに基づいているからである。

[中略]

金融政策のスタンスを緩めれば、貸出金利の低下や貸出量の増加によって、ブロードマネーのストックが増加する可能性が高い。そして、ブロードマネーのストックの増加は、経済における支出の増加を伴い、銀行や顧客がより多くの準備預金や通貨を要求する原因となりうる(8)。 つまり、現実には、貨幣乗数の理論は、通常説明されるのとは逆の形で作用している。

Bank of England, Quarterly Bulletin 2014 Q1, p.21

引用文の下段、「金融政策のスタンスを緩めれば、」からの記述を分かりやすく書きますと、

金融政策で金利を低く調整すると、貸出量が増え、マネーストックが増加する※9。そしてマネーストックの増加は経済を刺激し、預金創出を増やすので、結果として銀行は準備預金を積み上げる。

ということです。まさに実際は、

- ベースマネー(特に準備預金)への需要は、むしろ結果である

- 貨幣乗数の理論とは逆の形で作用している

ということです。

おわかりいただけましたでしょうか。

※9: イングランド銀行のこの論文では、中央銀行による金融政策が、銀行の信用創造に最も大きな影響を与えるという論調で書かれています。金利調整が中央銀行の大きな役割の一つですので、それが強調されるのは自然なことかもしれません。しかし、日本においては、アベノミクスの超低金利(マイナス金利)政策の長年の実施にもかかわらず、その金融緩和の規模に見合った経済成長はまったく見られません。我が国におけるこの壮大な実験結果によって、マネーストックの増加のためには、もっと何か他の要素が必要となることがわかってしまいました。

本当は前ページで箇条書きにした、

4-1. 銀行は、受け取った預金を貸し出すのではなく、(その逆に)銀行が貸し出すことで預金が生まれている

4-2. 通常、中央銀行が貨幣の流通量を固定することはなく、中央銀行の貨幣がより多くの貸付や預金に「増殖」されることもない

の小見出しもどうにかうまく入れ込んで書きたかったのですが、ここまで一気に書いてしまったのでもう十分ですね。

あと一つだけ、イングランド銀行の論文から引用するならば、「結論」のセクションから、

この記事では、現代経済においてお金がどのように作られるかを説明した。流通するお金のほとんどは、イングランド銀行の印刷機ではなく、商業銀行自身が作り出している。

This article has discussed how money is created in the modern economy. Most of the money in circulation is created, not by the printing presses of the Bank of England, but by the commercial banks themselves: …

Bank of England, Quarterly Bulletin 2014 Q1, p.25

これだけでもうスッキリしました。結局これだけが言いたくてこの記事を書きました。

最後までお読みいただきましてありがとうございました。