貨幣の実態から見た中央銀行/法律/準備預金制度/FRB議長の発言

中央銀行という存在やその役割について、多くの人には馴染みのないものでしょう。

しかし、その主な役割の一つが「通貨の発行」であるだけに、関係ないといえる人はあまりいなさそうです。

さらに、普段から経済のニュースを見ている人にとっても、日本銀行が長年実施している金融緩和について、またいわゆる「国の借金」などと呼ばれる国債の発行について、実は大きな誤解があります。

この記事では、そうした政策レベルでの誤解などを解きほぐす下地づくりとして、まずは中央銀行という存在についての理解を深めていきます。

中央銀行の役割について、そして中央銀行が発行する貨幣の真相に触れることで、現代社会に深く根を下ろす経済の問題を、より俯瞰的に観察できるようになります。

記事の最後には、米国の中央銀行 FRB議長の貴重な発言をご紹介していますので、ぜひご覧ください。

まえがき

「お金がゼロから生み出される」ということについて記事を書きました。

この二つの記事です。↓↓↓

これらの記事では主に、

- 銀行が貸出をすることでゼロからお金を生み出しており、

- そのお金が、現代経済に流通するお金のほとんどを占めている

ことについて解説しました。

イングランド銀行(イギリスの中央銀行)が公表した論文を裏付けとしているので、経済学の教科書や評論家の言っていることと違っていても安心してください。

「銀行がお金を創造している」という記事を先に書いたのには理由がありまして、銀行の信用創造も、中央銀行の信用創造も、「ゼロからお金を創造している」ことでは基本的には同じことであり、それならより身近な銀行の例を知っていただきたい、ということでした。

それに、イングランド銀行の論文を根拠にすることで説得力が付くと思ったものですから。

中央銀行とは

中央銀行の全貌(歴史から業務から)を語ろうとすると、私の手には負えない壮大な話になりそうなので、ここではその主な役割と、法律関連、そして金融緩和に関連する事柄に焦点を当ててみます。

発券銀行

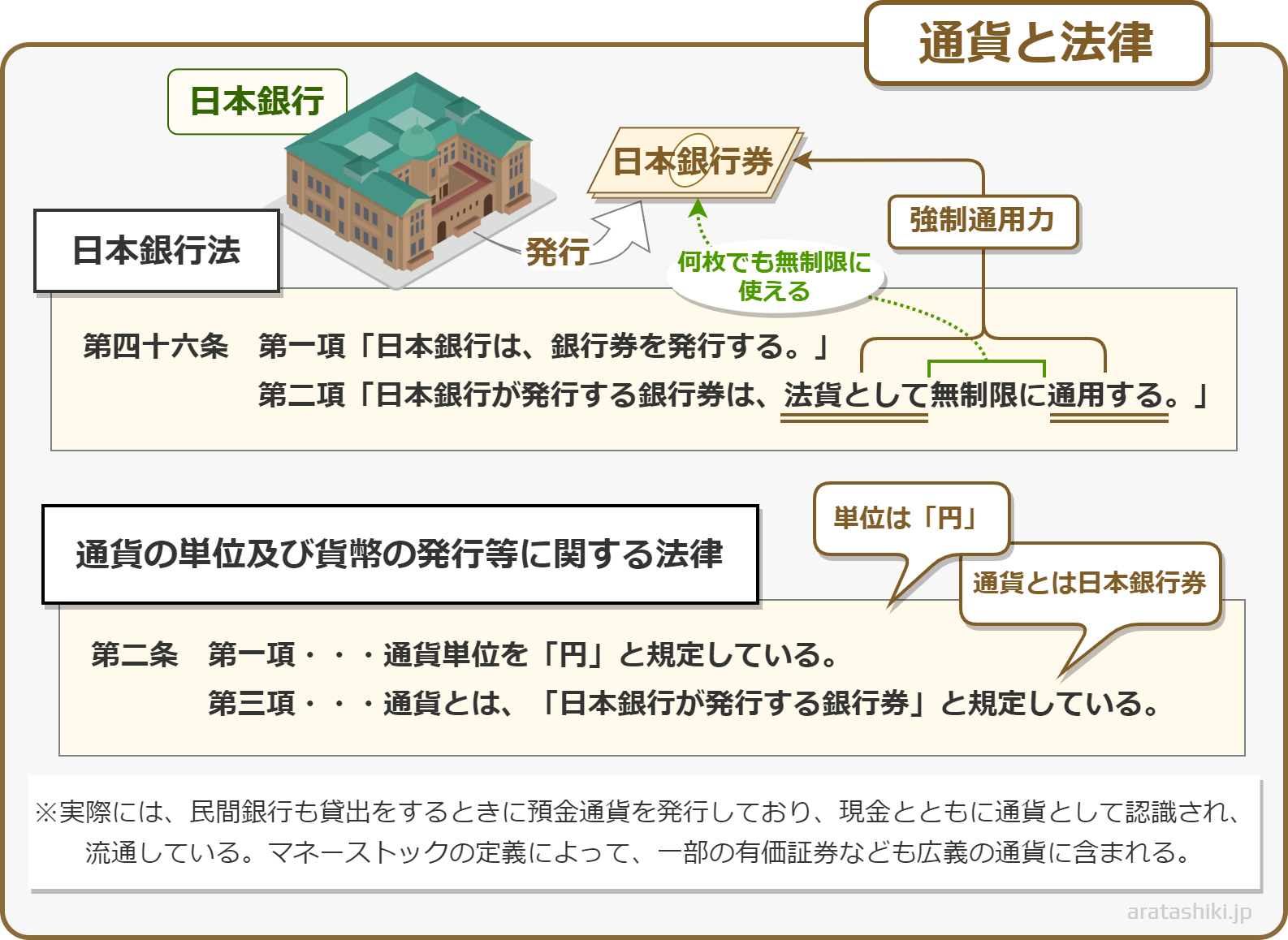

中央銀行の最も根源的な役割は、通貨の発行であると言えるでしょう。それぞれの国家が定めた通貨、「法定通貨」といいますが、これを独占的に発行しています。

日本なら「円」、イギリスなら「ポンド」、アメリカなら「ドル」、ロシアの「ルーブル」、インドの「ルピー」、欧州連合(EU)のユーロ加盟国なら「ユーロ」…

こうした通貨を発行できるのは、それぞれの国における中央銀行だけです。

日本の場合には、「円」という通貨単位は、「通貨の単位及び貨幣の発行等に関する法律」の第二条第一項※1に定められています。

そしてその第三項には、「通貨」とは、「日本銀行が発行する銀行券」(日本銀行券。紙幣のこと)であると定められて※2います。

※1: 「第二条 通貨の額面価格の単位は円とし、その額面価格は一円の整数倍とする。」 ※2: 第二条 「3 第一項に規定する通貨とは、貨幣及び日本銀行法(平成九年法律第八十九号)第四十六条第一項の規定により日本銀行が発行する銀行券をいう。」

そして「日本銀行法」にはこうあります。

第五章 日本銀行券

(日本銀行券の発行)

第四十六条 日本銀行は、銀行券を発行する。

2 前項の規定により日本銀行が発行する銀行券(以下「日本銀行券」という。)は、法貨として無制限に通用する。

平成九年法律第八十九号 日本銀行法 第五章 第四十六条

《 e-GOV 法令検索 》 平成九年法律第八十九号 日本銀行法 昭和六十二年法律第四十二号 通貨の単位及び貨幣の発行等に関する法律

この「法貨」とは「法定通貨」のことで、それには強制通用力が認められています(日本銀行法 第四十六条 第二項)。

つまり、通貨単位「円」での決済において、その通貨をもって支払いに充てれば、必ず決済手段として認められるというわけです。

(ただし、当事者同士で交わした契約によって、その他の決済・弁済手段が指定されていれば、その限りではありません。)

ここでいう法貨とは日本銀行券(紙幣)のことなので、紙幣であれば「無制限」に強制通用力が認められています。「無制限」というのは、(条文やいくつかの解説を読んでみるに)量的に無制限の意味で、紙幣であれば何枚でも一度の決済に使用できるという意味です。100枚でも1000枚でも使っていいですよと。

例えば昔には「一円札」というのがあって、今でも支払いに有効なのだそうですが、この一円札を1億円の支払いに一億枚持ち出しても決済に使用できるということです。そういう「無制限」なんですね。この無制限の強制通用力をもった法貨のことを「無制限法貨」というそうです。

この日本銀行法の第四十六条 第二項では、日本銀行券(紙幣)について規定しています。

それなら硬貨(コイン。法的には「貨幣」といいます)はどうかというと、「通貨の単位及び貨幣の発行等に関する法律」の第七条によって、一種類の硬貨につき、一度に20枚までに限り、強制通用力が認められています※3。

お金を受け取る側が、十円玉を21枚出されても「面倒くさいから受け取りません」といえば無効になってしまうんですね。硬貨の強制通用力は限定的であるということです。

※3: 「一方、貨幣(硬貨)については、「通貨の単位及び貨幣の発行等に関する法律」において、「貨幣は、額面価格の20倍までを限り、法貨として通用する」(第7条)とされており、銀行券と異なり、一種類の貨幣につき、一度に20枚までに限り、強制通用力を持つことになっています。」日本銀行/教えて!にちぎん

日本銀行という存在は、この日本銀行法に依拠して設立・運営されているものですので、円に強制通用力を与えているものは日本銀行法、それを実地に管理・調節しているのが日本銀行という理解でいいのだと思います。

いずれ記事にするつもりですが、MMT/現代貨幣理論では、法律ではなく、貨幣というシステムが根本的にもっている性質から、その通用力を説明しています。貨幣というものは、こうした法律が生まれるよりもはるか以前から存在するものですので、貨幣というシステム自体に通用力(とその強弱)が備わっています。法律による規定は、後付けであると言えるでしょう。

ただし、貨幣の通用力をより強化するものとして、国家・政府の存在が最高位のものであるとMMTでは説明されます。

このように法的には、銀行券を発行できる唯一の銀行が中央銀行なのですが、しかし冒頭に紹介した記事に書いたように、民間の銀行は貸出をする際に、自行の口座にゼロからお金を発行しています。手持ちの「預金」や「準備預金」を貸し出すのではなく、口座に金額を記帳するだけでパッと、ゼロからお金が生まれています。

もちろん、それは民間銀行が「銀行券(紙幣)を発行している」という意味ではありません。

お金の正体とは、純粋に負債の記録です。

ですから、銀行が貸出をして、その記録がなされた時点で立派なお金(預金通貨)の発行となります。

たしかに法律(通貨の単位及び貨幣の発行等に関する法律 第二条 第三項)では、「通貨とは日本銀行が発行する銀行券のこと」であると規定されているのですが、現代経済においては実際に、民間銀行がお金を発行しているのです。慣習として、現実にはそうなっているということです。

しかしもちろん、銀行が発行する預金通貨も単位は「円」ですので、紙幣や硬貨との交換が可能であり、その通用力は「通貨の単位及び貨幣の発行等に関する法律」と「日本銀行法」に間接的に裏付けられていると言えます。

これまで「現代経済において」と言っていますが、では「現代」以前はどうだったのかというと、実は人類の歴史上、かなり昔(紀元前二〇〇〇年とか)から、「お金」というものは純粋な負債の記録としての性質を備えていたようなのです。この辺りに突っ込んでいくと歴史を語ることになるので、冒頭の記事でもあえて触れませんでした(いずれこの件についての記事も書きたいと思っています)。

ただ、実態としての「記録のお金」は、正しく一般に認知されないまま、金貨・銀貨のように物体そのものに価値があるものとして人々は考えてきたので、経済学者から評論家から金融の専門家までが今に至るまで間違えてきたという、嘘のような本当の恐ろしい話なのです。

銀行券とは

そもそも、「銀行券」とは何でしょうか。

それは、「中央銀行の負債を記録した証書」です。中央銀行は銀行券を発行しますが、そのとき負債として発行されます。中央銀行が直接発行したお金は、中央銀行のバランスシートでは負債側に計上されるのです。

「日本銀行券」とは、日本銀行が債務を負っていることを記録した証書なのです。

この辺りは法律によっても明文化されていません。

中央銀行の負債とは

ではその「債務」「負債」とは何のことなのか。

通貨を発行している中央銀行が、なぜ債務を負うのでしょうか。

金本位制が採用されていた頃、例えば、金1.5グラム=1円※4といったふうに、通貨の価値は金(ゴールド)の一定量に固定されており、要求があれば通貨は金地金(金塊)や金貨に兌換(交換)されることが保証されていました。

そうすることで、通貨の「価値」を金によって裏付けして、人々が通貨を信用して受け入れられるようにしていたのです。

私が思うに、昔の外国との交易や、国土が統一されていない時代の領国間における交易など、異なる社会規範のあいだを融通する共通の価値が認められるものとして、金や銀が貨幣に使用されたのではないでしょうか。

そういう意味で、近代国家同士によって築かれた現代の国際社会にあっては、貨幣システムはすでに往時のものとは異質になっており(管理通貨制度)、現代の貨幣システムをありのままに説明する学問が求められます。その学問の一つが、MMT/現代貨幣理論であると考えています。

そうすると、中央銀行は発行した通貨について、「要求に応じて通貨を金地金や金貨に兌換する債務」を負うことになります。これが中央銀行が通貨を発行したときの債務であると、一般には説明されています。

そして現在は、金本位制など「歴史」の範疇に入るほど昔の話ですが、いわゆる管理通貨制度※5になって久しいわけです。通貨の価値は、金や銀などの貴金属から切り離されています。ですから事実上、中央銀行が発行した通貨を「負債」とする必然性はないようにも思えます。

しかし、こうも考えられます。

冒頭にリンクした記事「銀行がお金を創造している」にも書いたように、銀行が貸出として発行したお金(預金通貨)は、その銀行のバランスシートに「貸出金としては資産」として計上されますが、一方で「預金としては負債」に計上されます。

銀行はその預金に対し、顧客からの要求があれば現金として引き出さなければなりませんし、支払いがあればその決済を代行します。

当座預金以外の口座であれば顧客に利子を支払います。

また、貸出をした顧客に対して、通貨の支払いを以て返済の手段とすることを約束しています。「円を以て返済すれば、この負債を消滅させます」という約束です。

銀行にとってはこれらの業務を要求があり次第行うことを約束していますので、それが債務となります。

そもそも預金を保有して管理していること自体が債務であるとも言えます。

中央銀行の負債も、この民間銀行の場合と同じように考えられます。あとで説明するように、中央銀行は「銀行にとっての銀行」という重要な役割をもっています。

民間銀行は必ず中央銀行に当座預金口座をもっています。その口座に預けられた預金を通称、中央銀行当座預金(略して中銀当預)といいます。日本であれば日本銀行当座預金(略して日銀当座預金/日銀当預)です。

また、この中銀当預に預けられるお金を準備預金といいます。準備預金とは、銀行の業務に使用されるお金です。(一般に教科書や専門家にも誤解されているように、民間の企業や個人に貸し出されることはありません。)

中央銀行は民間銀行から受け入れた預金を、要求に応じて現金として引き出したり、様々な決済の代行をしたりといった債務を負っています。この意味でやはり中銀当預も中央銀行にとっての負債といえるわけです。

もしかすると、意図してその意味で負債としているのではなく、金本位制の時代の名残でそうしているだけかもしれませんが、まあ、そう言えるよね、という話です。

中央銀行の負債となるのは、流通する現金(紙幣+硬貨)の総額と、民間の金融機関が中銀当預に保有する準備預金の合計額です。これをマネタリーベース※6といいます。

「負債」といっても、みなさん、中央銀行は通貨を発行する主体ですので、実際にはそれを返済する義務なんかありません。

業務としての債務を負っているのであって、お金の返済とかいう話とは別次元の存在であることをよく覚えておいてください。

なにか「負債」や「赤字」というと、とかく悪いこととして落ち着かない気持ちになってしまう経済や金融の専門家も多いようですが、通貨の利用者である民間の経済主体と、通貨発行主体は別次元のものであると認識しておくことが、経済の真相を読み解いていく上でとても重要です。

※4: 明治4年に日本で金本位制が正式に採用された「新貨条例」での固定レート。純金重量 23.15ゲレイン(1.5グラム) = 一円(ウィキソース 新貨条例)。当時は額面価格に相当する金を含有した金貨が鋳造されて流通しており、この金貨を本位貨幣、または正貨という。銀本位制なら銀貨が本位貨幣となる。 ※5: 管理通貨制度とは、金本位制を廃止し、中央銀行などの通貨当局が、主に金融政策によって通貨の流通量を調整しようとする制度。金や銀などの正貨と兌換される紙幣を兌換紙幣というのに対し、兌換されない紙幣のことを不換紙幣という。現在の紙幣は不換紙幣である。 ※6: マネタリーベース=「日本銀行券発行高」+「貨幣流通高」+「日銀当座預金」(日本銀行/マネタリーベース統計のFAQ)

今後の記事のために少し触れておきますと、中央銀行と政府は常に一体としてはたらいており、例えば、

- アベノミクスの第一の矢「異次元の金融緩和」という政策に従って前代未聞の量的緩和を(今も)実施していたり、

- 政府が行う公共事業の、請負企業への支払いは、(民間銀行を介して)日本銀行が行っていたり、

- 海外支援金の外貨への両替は日本銀行が行っていたり、

- そもそも政府の預金口座は中央銀行にしかなく、様々な政府の支出・収入の金融的業務は中央銀行(と財務省)を通じて行われている

ということが現実ですので、「政府と中央銀行とは一体である」と考える方が理に適っています。この考え方を MMT/現代貨幣理論 では「統合政府」といいます。

MMTの主要な提唱者の一人である L・ランダル・レイ は、中央銀行のことを「政府の銀行」※7とも表現しています。こちらの方がより直接的な表現ですが、中央銀行の役割を率直に言い表していると思います。

主流派の人などには、この統合政府という考え方が気に入らない/納得できない人が多いらしく、反論があるそうです。

たしかに「中央銀行は、政府から独立した存在でなければならない」的な言論が、経済や金融の業界では主流です。

私にはその「独立していなければならない」というほうが意味が分からないのですが、現実に一体になって初めて機能しているものを、わざわざ分離して考えるメリットはなんなんでしょうか。

財政の健全化のためなんでしょうか。「政府と中央銀行が近すぎると財政の節度が失われる」といった論調が現実に存在します。

むしろ、そうして分離して考えることによって生じる勘違いから、「財政を危ぶむ」という誤解が生じており、実際には弊害しかありません。

その最たる弊害が、「国の借金」という考え方です。

しかし現実には、中央銀行は通貨を発行する主体であり、政府の「国庫」とは、中央銀行にある口座のことです。この意味を深く掘り下げてみる必要がありそうです。

これについては別の記事で論じていきたいと思います。

※7: 「MMT 現代貨幣理論入門」L・ランダル・レイ [著] p.213

銀行の銀行 最後の貸し手

中央銀行は、銀行にお金を貸したり、銀行から預金(準備預金)を受け入れたりします。なので、まさに銀行にとっての銀行です。

銀行は、準備預金や業務のための資金を中央銀行の当座預金口座に預け入れます。民間銀行は必ず中央銀行にこの当座預金口座を開設することになっています。

例えば、以下に日本銀行当座預金の取引先の一覧があります。

リンク先のページから「取引相手方の選定基準」というセクションの「当座預金取引の相手方一覧」というPDFファイルを開いてください。

ここに取引先の金融機関がずらりと並んでいます。

通常の銀行から、信用金庫、政策金融機関、証券会社、外国銀行支店など様々な金融機関が名を連ねています。細かい選定基準はリンク先のページからご覧ください。

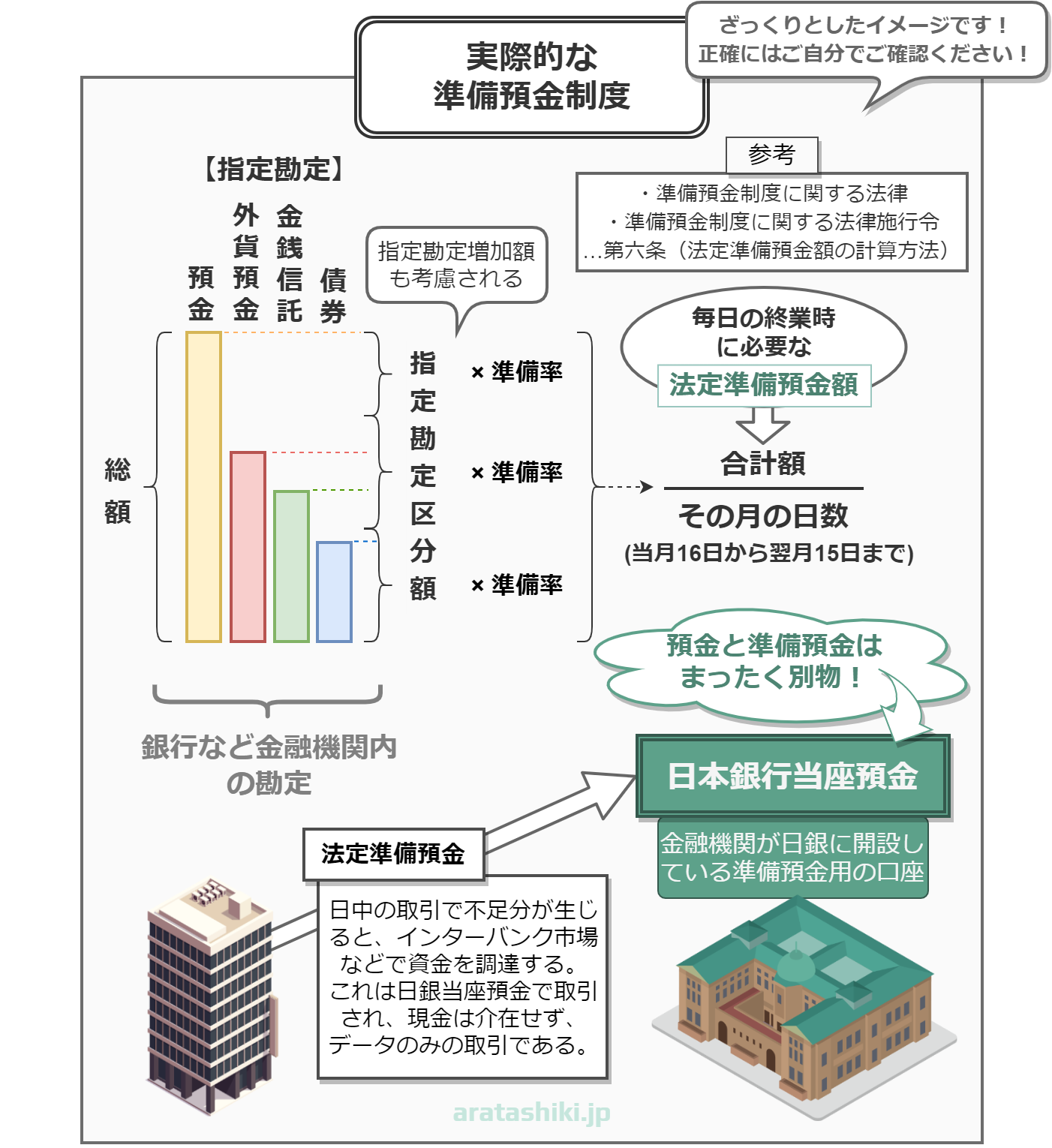

法定準備預金額の計算方法(ややこしい)

この日本銀行当座預金(以下、日銀当座預金)の主な役割は、準備預金です。

改めて準備預金とは何かと言いますと、預金を受け入れる金融機関は、現金を引き出したい顧客の要求に応じられるように、預金額に対して一定比率の資金を保有しておくことが「準備預金制度に関する法律」(e-GOV 法令検索)によって義務付けられています。

預金額と一口に言っても、預金や債券の種類、種類ごとの金額を区分して準備率が定められており(第二条 第三項 – 六項)、中々細かくは調べられそうもないです。

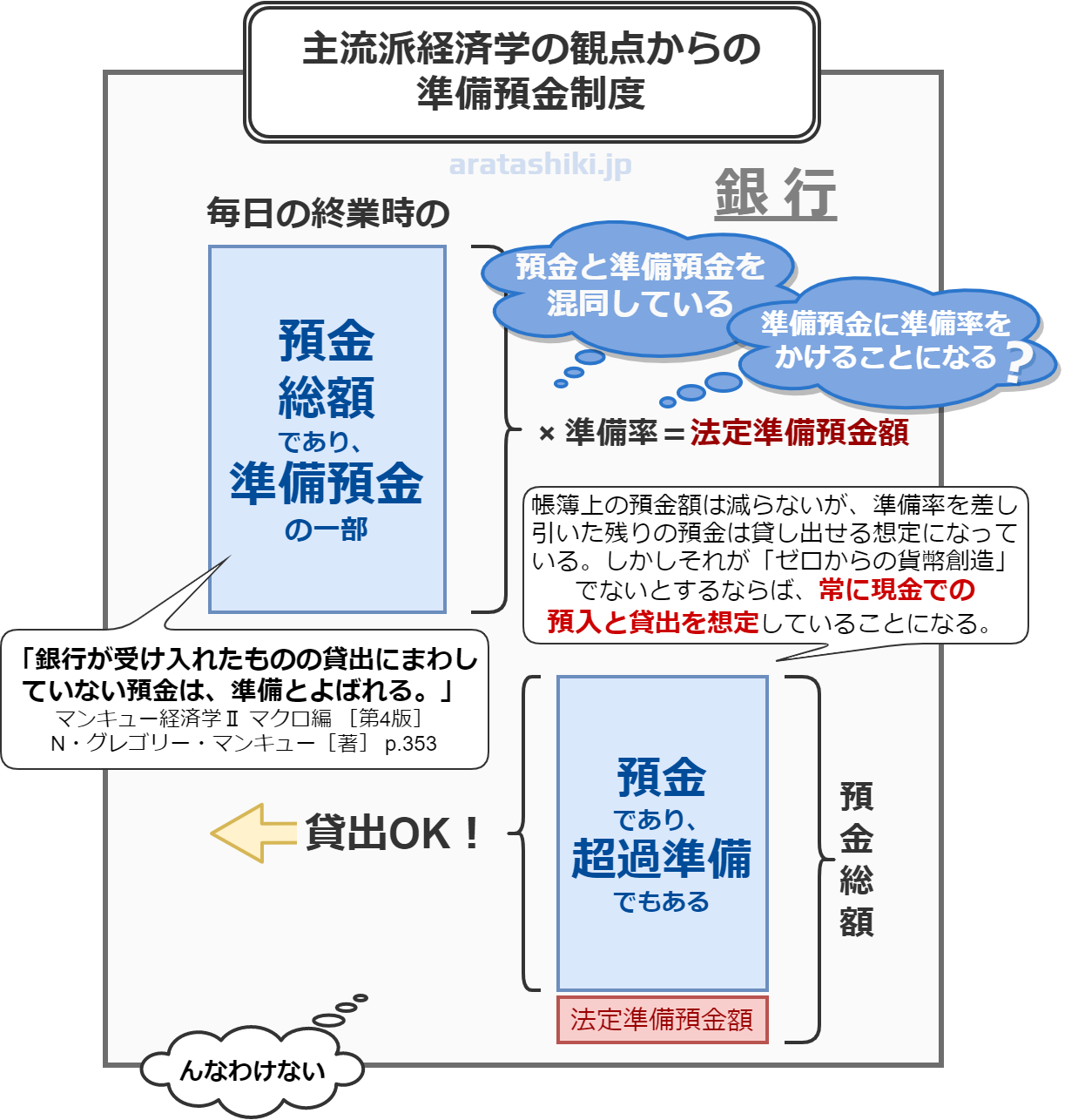

この準備預金制度に関して盛大に勘違いしてしまっているのが主流派経済学です。冒頭にリンクした「銀行がお金を創造している」の前編・後編で詳しく論じたとおりです。

主流派経済学では、銀行に預金が預け入れられると、そのまま準備預金額が増加する想定※8になっているようですが、実際は違います。

実際は預金額が増加するだけで、準備預金額には何の変化もありません。それはそうです、預金と準備預金は全くの別物ですから。

※8: 「銀行が受け入れたものの貸出にまわしていない預金は、準備とよばれる。」マンキュー経済学Ⅱ マクロ編 [第4版]N・グレゴリー・マンキュー[著] p.353

一応、ここで改めてマンキューさんの教科書から、この預金と準備預金について主流派経済学が勘違いしている箇所を引用して確認しておきます。【後編】銀行がお金を創造している でも引用した部分です。

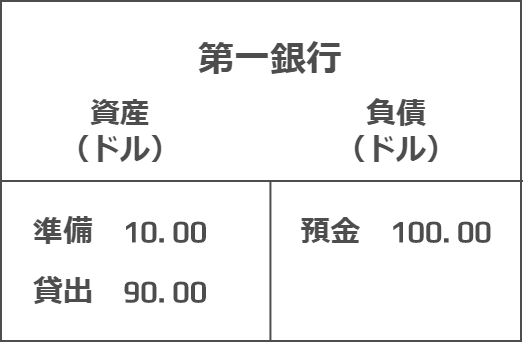

下の [第一銀行の図] はマンキューさんのマクロ経済学の教科書に掲載されている図式を模倣したものです。第一銀行なる架空の銀行の貸借対照表を簡略化して表しています。この図式について語られている文章を引用します。

前提として、第一銀行が100ドルの預金を受け入れて、準備率10%を差し引いた90ドルを貸し出した設定から始まります。気になるところを赤文字にしました。

第一銀行の準備率は10%であるとしよう。これは、預金の10%だけを準備として保有し、残額を貸し出すのである。同行の貸借対照表を見てみよう。

[第一銀行の図]

第一銀行は依然として100ドルの負債を抱えている。なぜなら、貸出を行うことで、銀行の預金者に対する債務関係は変化しないからである。しかし、今度は銀行は二つの資産を持っている。すなわち、金庫には10ドルの準備を持ち、90ドルの貸出を保有している(貸出は、第一銀行からローンを借り入れた人々にとっては負債であり、貸し出した銀行にとっては資産である。借り手は、後日、銀行にこの負債を返済しなければならない)。合計額でみると、第一銀行の資産は、相変わらずでその負債に等しい。

マンキュー経済学Ⅱ マクロ編 [第4版]N・グレゴリー・マンキュー[著] pp.354-355

ここで第一銀行は100ドルの預金を受け入れたあと、準備率が10%だからということで、その分の10ドルを金庫に入れ、残りの90ドルを貸し出してしまいます。

これだけの文章の中に複数の勘違いが散りばめられているので箇条書きにします。

- 預金を貸し出している

預金が貸し出されることはない。そもそも100ドルの預金は口座に記帳された瞬間に、現金からデータに移行しており、金額の媒体としての役目を終えた現金は、金庫の中で銀行の資産として保管される(銀行の窓口から預入された現金の処理は、私が日本銀行に直接確認した)。 - 貸出をしたのに銀行の預金額が増えていない

実際は貸出をすると、その銀行内の顧客の預金口座に貸出金額が記帳される。その記録が即ち「お金」である。(銀行の貸借対象表では預金は負債に計上される。貸出金としては図のとおり資産に計上される) - 金庫に入れた現金を準備預金としている

実際は中央銀行当座預金に預け入れない限り準備預金とならない(これも私が日本銀行に確認したこと)。窓口に持ち込まれた現金は、銀行の金庫で現金資産として保管される。

そもそも預金とは、現金だけでなされるものではなく、預金口座から預金口座へというデータのみの移動でもなされる(振込や振替)。預金通貨(データのみ)の移動を想定すると、「預金の10%だけを準備として保有し、残額を貸し出す」という表現は全く意味をなさないことになる。 - 預入も貸出もすべて現金での取引として想定されている

これがすべての勘違いの根本原因と思われる。実際はデータでの取引量の方が圧倒的に多い。特に貸出はまずデータでのみ行われ、のちに(要求があれば)現金として引き出される。 - 一貫して中央銀行当座預金口座と民間銀行の預金口座との区別がなされていない

中銀当座預金の存在を知らないのかとすら思えてしまう。

主流派経済学の準備預金についての認識は、ちょっと見るだけでもこのように現実離れしています。

「銀行がお金を創造している」でも論じたように、現実の準備預金は、預金を受け入れた後に、法定準備預金額に不足があれば調達します。

主流派経済学がどのように準備預金を(間違って)説明しているかを知ることで、今後惑わされることもなくなるでしょう。

では、ここから現実の準備預金制度について解説していきます。

銀行の預金額が増加した場合には、それに応じた準備預金を調達する必要性が生じます。

必要な準備預金額のことを法定準備預金額、或いは所要準備額といいますが、

それは「毎日の終業時」の預金額から計算されます。

預金額と一口にいっても実際に勘定されるお金の種類はいくつかあり、預金、外貨預金、一部の債券、投資信託で受け入れたお金などで、これらを「指定勘定」と言います。

さらにそれらの指定勘定の残高を区分したそれぞれの金額を「指定勘定区分額」と言います。

「指定勘定増加額」というのもありますが、条文を読んでもはっきり分からなかったので触れません。

準備率とは、こうした指定勘定の残高と、その区分額、増加額にそれぞれ定められるもののようです※9。

そしてここから法定準備預金額が計算されるわけですが、それは、もう一度言いますが、「毎日の終業時」の預金額(指定勘定の残高)から計算されるのです。

法定準備預金額は、毎日の終業時の指定勘定・区分額・増加額などの残高に、それぞれに指定された準備率を乗じた金額の合計を、その月の16日から翌月15日までの日数で除した金額※10となります。

※9: 「この法律において「準備率」とは、指定金融機関の各指定勘定の残高、指定勘定区分額又は指定勘定増加額に対する当該指定勘定の残高、指定勘定区分額又は指定勘定増加額に係る法定準備預金額の比率をいう。」準備預金制度に関する法律 第二条第6項(e-GOV 法令検索) ※10: 「(法定準備預金額等の計算方法)第七条 指定金融機関の法定準備預金額は、当該指定金融機関のその月中の毎日の終業時における各指定勘定の残高、指定勘定区分額又は指定勘定増加額にそれぞれその日における当該指定勘定の残高、指定勘定区分額又は指定勘定増加額に係る準備率を乗じて得た金額の合計額を、その月の日数で除して計算する。この場合において、その月のうちに当該準備率が定められていない日があるときは、その日については、当該準備率を零として計算するものとする。」準備預金制度に関する法律 第七条第一項(e-GOV 法令検索) 「(日本銀行預け金の額の計算の起算日)第七条 法第七条第三項に規定する政令で定める日は、その月の十六日とする。」準備預金制度に関する法律施行令 第七条(e-GOV 法令検索)

つまり主流派経済学が想定しているように、

銀行が預金を受け入れると、その預金がそのまま準備預金としてプラスされ、その中から準備率を差し引いて貸出する

といった手続きは全くありえないのです。ただの妄想であると言えます。

マンキューさんの(私の中で)有名な言葉、

「銀行が受け入れたものの貸出にまわしていない預金は、準備とよばれる。」マンキュー経済学Ⅱ マクロ編 [第4版]N・グレゴリー・マンキュー[著] p.353

この言葉を読むと、頭の中がうわーんとなって、空間がねじれる感覚がおこるのですが、なぜって、預金は貸し出されないし、準備預金にもなりえないからです。

この言葉を吟味していると、私はこう思いました。「預金が準備預金になるということは、預金に準備率をかけるとき、それは準備預金に準備率をかけることと同じになるのではないか」と。「これは大変だ」と。

しかし、そこからまたよくよく考えてみると、そうは言っていないようで、要するに、マンキューさんが言っている「準備預金」というのは現金のことであると言えそうです。帳簿に記帳された預金額はそのままで、貸し出されたり準備になったりする預金の方は、物体としての現金のことなのだと考えると辻褄が合うようです(マンキューさん的に)。

マンキューさんにとっての預金と準備預金の区別は、帳簿と現金の区別であると言ってもいいのかなと思いました。

そう思いました、という報告です。

仮に主流派の人からこのような反論があったとしましょう。

「毎日の終業時に計算されているのは知っている。超過準備を上回る支出がその日にあり、法定準備預金額を満たすことができないときは、主にインターバンク市場で調達するなどして資金を確保するのだ」と。

ただ主流派の言論で、まず上記のような説明は見たことがないです。それもそのはず、私の妄想で反論を書いてみただけなので。

私が言いたいのは、主流派経済学は根本的に、預金と準備預金を混同してしまっているために、どこまで議論を進めても、準備預金制度の実際に辿り着くことはないということです。

どうしても銀行が「預金を貸し出す」「準備預金を貸し出す」などと言っているうちは、幻想の域を出ることはかなわず、銀行内の預金口座と中央銀行の当座預金口座の区別もつかないままなのです。

そして民間銀行も中央銀行も、信用創造を行うときは、ゼロから貨幣を創造している事実に気づくこともありません。

最後の貸し手

中央銀行が「銀行の銀行」と言われる所以は、銀行の資金(準備預金)を預け入れる口座を中央銀行が管理していること、そして、銀行が資金不足になったときに銀行へ資金を貸し出すことができるからです。「最後の貸し手」とも言われます。

ただ、銀行の資金不足といっても、貸出のための資金ではないことに注意してください。

何度でも繰り返しますが、銀行はすでに保有している預金や準備預金を貸し出しているのではなく、自行にある顧客の口座に貸出額を記入することで、ゼロからお金を創造しています(この点については冒頭にリンクした記事「銀行がお金を創造している」で解説しています。くどいですが)。

ですから貸出のための資金を事前に用意する必要は事実上ありません。

では、銀行が資金不足になる、とは具体的にはどのような状況でしょうか。

銀行は通常、法定準備預金額にできるだけギリギリに保有して、超過準備で国債を購入したり、他の金融機関に貸し出したりします。そうして資産運用しようとするのです。

しかしそうしてギリギリで運用していると、やはり法定準備預金に足りなくなることがあるようです。

例えば、準備預金が法定準備預金額に足りないだとか、もう少し余裕が欲しいということは日常的※11にあるようで、だからこそインターバンク市場と呼ばれる短期金融市場が活発なのでしょう。

(通常であれば、ある銀行に準備預金が過剰にあれば、その銀行はそれを少しでも高金利で他の金融機関に貸し付けたいので、銀行間取引をすることになります。或いは、国債を買ったりして資産運用をしたがります。しかし、超低金利政策(金融緩和)のせいで国債金利は低いまま。日銀の買いオペ※12で超過準備は有り余っているのでどこの金融機関も資金需要は無くなっている…と想像しているので、現在のインターバンク市場はどうなっているのかなと興味があります。)

※11: 現在(2013-2023年 現在)の日本は日常とは言えず、異常な事態が続いています。異次元の金融緩和によって何百兆円も積み上がった超過準備が常態化しています。これではまず「資金不足」というものは起きないのではないでしょうか。この事態が良いか悪いかという判断はさておき、準備預金制度を解説するのに今ほど不適切な状況はないということは言えます。 ※12: 買いオペとは、日銀が金融機関の保有する国債を買い上げること。例えば、銀行が国債(有価証券)として持っていた1億円分を日銀が買い上げ、準備預金(日銀当座預金)1億円として支払う。金融緩和(市場金利を下げる)の手段。

主流派経済学の解釈ではおそらく、銀行の国債を中央銀行がお金に換えることで、そのまま貸出に使えるお金が増え、貸出金利が下がると想定しているのかもしれません。しかし実際は、インターバンク市場の需要が下がり、金利が下がることで、それに連動して銀行の貸出金利や預金口座の金利が下がるのです(銀行は顧客が利用しやすい利率にしたいので。後述するスタンディング・ファシリティの仕組みと同じです)。

金融機関が日々の資金の過不足を調節している取引に「無担保コール翌日物」と呼ばれるものがあります。これは、

金融機関同士が「今日借りて、明日返す」、「今日貸して、明日返してもらう」といったような1日で満期を迎える超短期の資金調達や資金供給を、借り手が貸し手に対して担保を預けずに行う取引です。

SMBC日興証券 初めてでもわかりやすい用語集 「無担保コール翌日物」

金融機関は日銀に所定の額を預金することが義務付けられています(法定準備預金)。金融機関の中で、日々の決済などでお金が動いて準備預金の残高が法定の額に足りなくなるときには、お金が余っている他の金融機関から翌営業日までお金を借りてその残高を満たそうとします。無担保コール翌日物はこのようなときに使われたりします。

SMBC日興証券 初めてでもわかりやすい用語集 「無担保コール翌日物」

というものです。

日銀のサイトでも説明しているページがあります。

教えて!にちぎん Q 無担保コールレート(オーバーナイト物)とは何ですか? 資金過不足とは何ですか?

この無担保コール翌日物の取引もやはり日銀当座預金で行われます。つまりデータでの取引です。お金とは記録のことです。パソコンの中の電磁的データだろうが現金だろうが、その本質は記録がやり取りされているだけなので、金融機関同士が巨額のお金を取引するときに、わざわざ現金でしているなんてことは考えられませんよね(ということは、主流派経済学においても、もっと「預金通貨」や「日銀当座預金」についての認識が深まっていっても良さそうに思うのですが…)。

そして仮にこうした金融市場でも資金が得られない、足りないという場合、最後には中央銀行に求めれば、必ず貸し出してくれる決まりになっています。

これをスタンディング・ファシリティと言います。

中央銀行が民間金融機関からの申込みを受け、ごく短期間、予め定められた金利により受動的に資金貸付けもしくは預金受入れを行う制度16を設けており、これをスタンディング・ファシリティと呼んでいる。

16 資金貸付けについては、民間金融機関から差し入れを受けた担保の価額の範囲内で実行される。

出典:日本銀行「主要国の中央銀行における金融調節の枠組み」PDF p.13

日本のスタンディング・ファシリティは「補完貸付制度」といい、貸付けのみとなっています。イギリスと欧州のユーロエリアでは、貸付ファシリティと預金ファシリティの双方が設けられています(「主要国の中央銀行における金融調節の枠組み」PDF p.15)。

ただし通常、スタンディング・ファシリティを利用するのは最後の手段となります。それは、スタンディング・ファシリティでの金利は、政策金利よりも不利に設定されるからです。政策金利とは、金融政策において市場金利の目標としている利率のことです。スタンディング・ファシリティの貸付の金利は目標よりも高く、預金の金利は目標よりも低くなります。

このように中央銀行が設定する金利によって、貸付の金利が市場金利の上限となり、預金の金利が市場金利の下限となる効果が生まれます。

要するに、銀行間での貸し借りの金利が、スタンディング・ファシリティの金利の間におさまるようになり、それがまた銀行の融資や預金口座の金利へと連動していくという仕組みです。

「最後の貸し手」となるこうした制度もまた、金融政策の一つの手段ともなりうるわけですね。

FRB議長の発言 キーストロークマネー

さらに重要なことをもう一つ。

中央銀行による貸付も、銀行の信用創造と同じく、ゼロからポン!と生まれます。中央銀行当座預金口座にその金額をコンピューターで打ち込むだけです。キーストロークマネーです。ここを認識しているかどうかで財政に関する認識が根本から変わります。

すごくいい動画をご紹介します。

リーマンショックの時の連邦準備制度理事会(FRB/米国の中央銀行)議長 ベン・バーナンキの発言です。

(”Fed”とは、連邦準備制度/Federal Reserve System の最初の3文字をとった略称です。中央銀行のシステム自体を指す言葉とされていますが、アメリカでも普通に中央銀行(FRB)を指して使われている気がします。)

司会者「Fedが支出したお金は税金だったのですか?」

バーナンキ「税金ではありません。私たちはただ、コンピューターを使って口座の残高を増やしただけです」

この短い動画は、米国の主要なMMT提唱者 ステファニー・ケルトン(Stephanie Kelton)がツイートしたものです。

動画の発言は、リーマンショック時に施された、金融機関への救済策の財源についてだと思われます。

以下は、ケルトンさんの発言です。”公衆衛生上の危機”とありますが、当時(2020年3月半ば)はコロナ騒動が始まった頃なので、コロナ対策費用についてのことです。

「この公衆衛生上の危機が金融危機へと変貌した際、FRBはすぐさま行動し、1週間足らずで数兆ドルを金融システムに投入しました。 銀行に短期ローンが提供され、金利は実質的にゼロへと引き下げられ、7000億ドル相当の米国国債と不動産担保証券の購入開始が発表されたのです。その後、FRBは信用の流れをサポートするために、最大1兆ドルのコマーシャルペーパーを購入する権限を自らに与えました(追加の対策は確実に続くでしょう)。

一連の発表が行われる中、私はリーマンショック時のFRB議長であるベン・バーナンキの8秒間ほどの動画をツイートし、中央銀行がこれら1兆ドルの措置を実現するために、資金をどのように工面しているのかを説明しました」

Forbes JAPAN 「財源は税金ではない? コロナ危機で崩れる「財政赤字」の神話」渡邊雄介

FRBによる莫大なコロナ対策費(銀行への貸付や、市場の有価証券を購入して流動性を高め、金利を引き下げる)をどのように調達したか。

それは税金から支払われるのではなく、キーストロークマネーによってゼロから創出されることが、過去のFRB議長の発言からわかります。

YouTubeにこのインタビュー動画があり、一分間ほどの元の発言ですが、投稿主が動画の説明欄に文字起こしをしてくれていました。以下のような内容です。

司会者「Fedが支出したお金は税金だったのですか?」

バーナンキ「税金ではありません。銀行がFedに口座を持っているのは、皆さんが商業銀行に口座を持っているのと同じです。だから銀行に融資するには、コンピューターを使って銀行がFedに持っている口座の残高を増やすだけです。お金を借りるというより、お金を印刷するという方がはるかに近いでしょう」

Ben Bernanke “It’s not tax money. The banks have accounts with the Fed, much the same way that you have an account in a commercial bank. So, to lend to a bank, we simply use the computer to mark up the size of the account that they have with the Fed. It’s much more akin to printing money than it is to borrowing.”

YouTbe動画 – Fed Chairman Ben Bernanke “It’s not tax money” “We use the computer to mark up the account”

このようにハッキリと、コンピューターでキーストロークマネーを創出したことを語っています。

しかしこの番組では、司会者がこの発言を受けて、「お金を刷ったのですか?」と、やはりお金を印刷するイメージで質問を続けていて、映像でも印刷機が騒がしく紙幣を印刷する場面が流されます。

わざと誤魔化しているのか、印刷の発想しか出てこないのかわかりませんが、現金紙幣のイメージの刷り込みは強力だなあと思います。

中央銀行の信用創造については、この記事ではここまでとします。

中央銀行の主な役割を見てきました。

といっても、私が今後の記事で書きたいテーマについて関連している部分と、個人的に興味のある部分だけですが。

今後の記事では、もう少しピンポイントで、中央銀行にも関連する現在の経済の問題を取り上げていきたいと思います。

最後まで読んでいただきましてありがとうございました。