イングランド銀行に学ぶ 現代経済における貨幣創造/ゼロから生まれるお金

現代経済において流通しているお金の大半は、銀行が貸出をした瞬間に創造されたものです。私たちが日常で使うお金や、企業経営で取引されるお金は、どのようにして銀行で生み出されているのでしょうか。

この銀行による貨幣創造の仕組みは、そのまま中央銀行による貨幣創造の仕組みに共通しています。この基本を知ることで、これまで曖昧だった金融の世界を見る視野の解像度がぐっと上がります。政府が打ち出す金融政策の可否を見極める基準にもなり得ます。

「お金はどのように生まれるか」という最も基本的な部分であるだけに、最も重要な部分でもあるといえるでしょう。

この記事では、銀行がお金を生み出している仕組みに焦点を当て、イングランド銀行(イギリスの中央銀行)が発表した論文を引用しながら解説していきます。

銀行の信用創造

銀行がお金を貸し出すとき、借り手の口座に金額を記帳するだけで無からお金を生み出しています。銀行が元々保有しているお金(預金や準備預金など)を貸し出しているのではなく、例えばローンなどの貸出をするときに、新規にお金を発行しているのです。

一般に信じられているように、銀行の貸出は、誰かの預金を他の誰かに又貸ししているわけではありません。この又貸しモデルで説明される「貨幣乗数理論」は、主流派経済学の教科書でも教えられ、経済学者や評論家、銀行や証券会社などの金融業界でも広く信じられていますが、しかし銀行業務の実際とは何の関係もありません。

お金を借りたい(融資を受けたい)企業や個人が、銀行の審査によって返済能力を認められると、その借り手の口座に貸出額が記帳されます。その額が10万円だろうと1億円だろうと、借り手の需要と返済能力に応じて、銀行はそのお金を口座に記帳することで創造しています。この過程を「信用創造」※1といいます。

※1:主流派経済学では、貨幣乗数理論によって貸出が繰り返される過程を「信用創造」と呼んでいますが、本稿でのそれとは全くの別物です。貨幣乗数理論には「創造」と呼べる過程が存在しません。

ここまでの説明を読まれて、疑問に思う方のほうが多いでしょう。「無からお金が生まれる」「銀行も含めた金融業界の認識が正しくない」と言っているのですから、一般の認識とはかけ離れていて、その疑いはもっともだと思います。

実際にこの信用創造の説明に触れて拒否反応を示す方もかなりおられるようで、ネット上ではそうした反論も目にします。

そこでこの記事では、イングランド銀行(Bank of England, イギリスの中央銀行)が発表した論文形式の資料から要点を引用し、信用創造の実際を解説していきたいと思います。いわば「権威」の力を借りることで、より多くの方に納得していただこうという試みです。

「現代経済における貨幣創造」

ご紹介する資料は、イングランド銀行の季刊誌に、通貨分析局[仮訳](Monetary Analysis Directorate)から発表された論文です。

“Money creation in the modern economy“ (現代経済における貨幣創造)Bank of England, Quarterly Bulletin 2014 Q1, Published on 14 March 2014

(※リンク先からPDFで論文を開けます)

翻訳ツールなど使ってコツコツ翻訳していったものを引用します。

またリンク先のページには、イングランド銀行公式のYouTube動画もあり、この論文の筆頭著者が内容を解説しているインタビューがありますのでこれも是非ご覧ください。

字幕を表示して日本語に翻訳するYouTubeの機能を使えばわりと自然な翻訳をしてくれます。

この論文の「概要」はこのように始まっています。

概要

現代経済において、お金のほとんどは銀行預金という形で存在している。しかし、この銀行預金がどのようにして作られるのか、よく誤解されている。主な方法は、商業銀行が融資を行うことである。銀行が融資をすると、同時に借り手の銀行口座に同額の預金が作られ、それによって新しいお金が作られる。

Bank of England, Quarterly Bulletin 2014 Q1, p.14, Overview

しかし、現在の貨幣の生成の実態は、経済学の教科書に書かれているようなものとは異なっている:

– 家計が貯蓄する際に銀行が預金を受け取り、それを貸し出すのではなく、銀行が貸し出すことで預金が生まれるのである。

– 平時には、中央銀行が貨幣の流通量を固定することはなく、中央銀行の貨幣がより多くの貸付や預金に「増殖」されることもない。

この記事で言いたいことはほとんどここで言い切られているのですが、なかなかこれだけでも伝わらないことが多いと思いますので、細かいことなども含めて説明していきます。

簡単に箇条書きにしてみましょう。

- 現代経済に流通しているお金のほとんどは銀行預金の形で存在している

- その銀行預金がどのようにして作られるかはよく誤解されている

- その主な方法は、銀行が融資をすることで、借り手の銀行口座に新しいお金が作られること

- 現在の貨幣の生成の実態は、経済学の教科書に書かれているものとは異なっている

- 銀行は、受け取った預金を貸し出すのではなく、(その逆に)銀行が貸し出すことで預金が生まれている

- 通常、中央銀行が貨幣の流通量を固定することはなく、中央銀行の貨幣がより多くの貸付や預金に「増殖」されることもない

それぞれの項目に解説を加えていきます。

1. 現代経済に流通しているお金のほとんどは銀行預金の形で存在している

「お金」といえば普通、一万円札や千円札などの「紙幣」や、百円玉や五百円玉などの「硬貨」といった「現金」をイメージするのだと思います。そしてそれら現金を銀行に預けたとき、その口座に入った現金の量を書き留めたのが預金通帳だと、そういう認識が普通なのではないでしょうか。

言ってしまえば、基本的にはお金というものを紙幣や硬貨などの物体としてしか認識していないのだと思います。

この、お金を物体としてとらえる認識が、無からお金を生み出す信用創造への理解を妨げている一番の理由ではないかと推測します。やはり、モノが無から生まれるというイメージがしにくく、何かそこにマヤカシのような胡散臭さを感じてしまうのではないでしょうか。

しかし後述しますが、お金の実相とはただの記録であるにすぎません。

紙幣にしてもその正式名称は「日本銀行券」といって、日本銀行(日本の中央銀行)が発行した借用証書です。日本銀行が発行した「負債」を記録した証明書です。

英語では紙幣のことを「banknote」、または単に「note」といい、つまり「銀行の記録」です。

硬貨にしても同じことで、百円玉は「100円分と交換できますよ」という記録の媒体であり、五百円玉は「500円分と交換できますよ」という記録の媒体であるにすぎません。

あの紙切れや金属塊そのものが「10000円」だったり「100円」といった価値があるわけでもありません。

よく考えれば当たり前すぎて、こんな説明をしていると怒られそうですが、しかしもう一度よく考えてみてください。

ですから、現金であろうと、コンピューターに記録されたただの電磁的なデータであろうと、それは同じ「お金」なのです。

銀行預金はただ預けて置いてあるお金ではなく、そのまま様々な取引に使用され、データのまま広く流通しています。私たちの日常的な買い物でのクレジットカードの支払いで引き落とされたり、企業間の取引の決済に使用されたりと、現金よりもはるかに大きな規模で世界に流通しています。

このように銀行預金は、預金の形のまま流通する通貨として「預金通貨」と呼ばれ、立派なお金の一形態として認められています。

ここでこの言葉に戻ります。「現代経済に流通しているお金のほとんどは銀行預金の形で存在している」。

札束やコインが、ドッサリザクザク溜まって、ドドドド…と流れているような量的な経済のイメージは、ただの比喩であって、白日夢の世界です。今すぐに忘れてください。

2種類のブロードマネー※2のうち、現在流通している金額の97%と大部分を占めるのは銀行預金である。 そして現代経済では、その銀行預金のほとんどは商業銀行自身が作っているといえるだろう。

Bank of England, Quarterly Bulletin 2014 Q1, p.15

我々(この場合は英国民や英国の企業)が日常的に使用したり蓄えたりして、民間に流通しているお金のうち、97%という大部分が銀行預金です。

そしてそれらのうちの大部分の銀行預金が、銀行により創造されたお金であると、イングランド銀行は言っています。

※2: ブロードマネーとは、民間経済に流通するお金のうち、銀行以外がもっている現金と預金の総額。マネーストックともいう。

[以下は、Bank of England, Quarterly Bulletin 2014 Q1, p.15 (4)の注釈] イングランド銀行が使用しているブロードマネーの定義であるM4exは、通常の預金よりも幅広い銀行負債を含んでいる。M4ex= M4(ノンバンクの民間部門が保有する紙幣・硬貨、預金、譲渡性預金、レポ、満期が5年未満の有価証券)からIOFC(中間的な他の金融法人)の預金を除いたもの。

ここで、銀行融資によって新たなお金が生まれる過程を図にしてみましたのでご覧ください。

図1 銀行の信用創造

<1>顧客が融資を申し込む

誰かが融資を申し込まない限り、銀行は貸出をおこなうことはできず、よってお金が生まれる機会もありません※3。お金を借りて何かを買いたいという人がいるからこそ、お金が生み出されます。

つまり、需要がお金を生み出します。

ですから、お金が生まれる過程を説明するのには、この「融資の申し込み」が必須だと思います。

この図1では、製品の需要拡大を見込んだ会社が、増産のための設備増強のため、1億円の融資を申し込みました。

需要に大きく左右されるため、銀行の貸出残高は景気の良し悪しにも大きく影響を受けます。

※3: もちろん、お金が創造される仕組みは、中央銀行による信用創造や、政府を介した直接給付などもありますが、民間の経済活動の中で自律的に生み出されるのが銀行融資によるお金であり、これが現代経済に流通するお金の大部分を占めています。

<2>顧客の返済能力を銀行が審査する

銀行は融資をする以上、お金を返済してもらわねばなりません。

そのため顧客の(事業主であれば)業績や事業計画、資金を何に使うのか、などのいくつもの項目を審査し、「返済能力」があるかどうかを見極めます。

この融資額に応じた返済能力の有無が、銀行融資の制約条件※4の一つとなります。

※4: 実際の信用創造の説明に触れて拒否反応を示す人によくある反応が、「では、銀行はいくらでもお金を貸し出せるので、放漫経営になるのではないか」といった主旨のものです。しかし実際はこの通り、銀行は厳しく顧客を審査し、返済能力無しとみなせば融資を断ります。銀行融資によって生まれたお金は、その銀行にとっての負債であり債権です。ですので元本プラス利息分を返済してもらわねばなりません。

<3>審査に通って融資契約成立

銀行が顧客の返済能力を認めれば、融資契約が成立します。

銀行のビジネスは、融資から生まれる利息が主体です。

1億円の融資で創造されたお金(銀行にとっての債権)も、元本が返済されればゼロとして消滅します。残る利息の支払いが銀行の収益です。

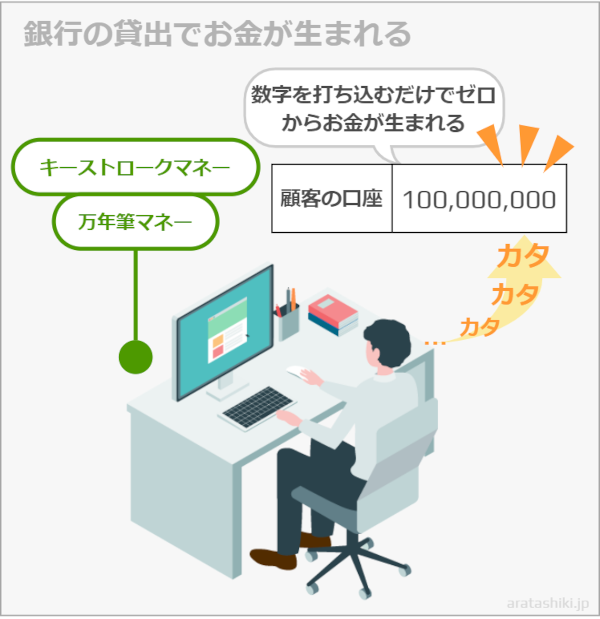

<4>融資額を口座に記帳 お金が創造される

契約が成立すると、融資実行です。

銀行は自行にある顧客の口座に融資額を記帳します。

記帳といっても、現代ではコンピューターのキーボードでカタカタとデジタルの数字を打ち込むだけです。

この数字が打ち込まれた瞬間、その額のお金が新たに出現します。

もちろん銀行はこの時、準備預金の金庫から1万円札を1万枚(1億円)持ち出し、顧客の口座の金庫へ投げ込む…などということはしません。あくまでもデータ上の作業だけで終了です。

現代ではこうしてキーボードで打ち込む(キーストローク)だけでお金が創造されるため、銀行融資で創造されるお金を「キーストロークマネー」と呼んだりします。

コンピューターの無かった時代には、銀行員が万年筆で記帳していたため、「万年筆マネー」と呼ばれ、今でも両方の呼称が使われています。

さて、こうして創造されたお金は口座にじっとしてはいません。事前に資金使途が審査されているので、支払いが決まっている取引先には銀行がすぐに送金※5※6します。

資金使途は厳しく管理されているために、融資された資金はもれなく、事前の見積りに従って支払われ(銀行は融資した口座のお金の動きを監視しています)、経済全体へと流通していきます。

これが「預金通貨」の実態です。

※5: 送金や引落などの決済、各種サービスの手数料もまた銀行の大きな収益です。銀行の信用創造の実際について、「キーストロークで融資できるのなら、銀行は何のために預金集めの営業をしているのか」という議論があるようです。私は、取引先を増やすという観点から預金集めの営業は有益であると考えます。自行に口座をもつ顧客を増やすことで手数料の収益を上げることができますし、新たな融資の機会を開くこともできるでしょう。 そしてもう一点、信用創造の実際は、銀行員にさえ一般的に認識されていないため、銀行ですら「貸出に回すための預金を増やす」ことを目的に営業している可能性もあるのではないかと推測します。営業担当や融資担当の行員も、「融資実行のときに準備預金から融資額分を引き落としてはいない」ということまで考えていない可能性はあります。 ※6: 取引先への送金は、相手方が利用する銀行へデータとして送金(送信)されます。もし相手方が同じ銀行に口座をもっていた場合、銀行は自行の中の口座から口座へ数字(金額)のデータを書き移すだけです。

2. その銀行預金がどのようにして作られるかはよく誤解されている

国民が保有するお金の大半は、銀行預金という形で存在している。しかし、銀行預金はどこから来るのか、誤解されていることが多い。よくある誤解は、銀行は単に仲介役として、貯蓄者が預けた預金を貸し出しているというものである。この考え方では、預金は通常、家計の貯蓄の意思決定によって「創造」され、銀行はその既存の預金を、例えば投資資金を調達したい企業や住宅購入を希望する個人などの借り手に「貸し出し」する。

実際には、家計が銀行口座により多くのお金を貯めることを選択した場合、その預金は、商品やサービスの対価として企業に支払われるはずだった預金を、単に犠牲にしているに過ぎない。貯蓄は、それ自体、銀行が融資するための預金や「利用可能な資金」を増加させるものではない。実際、銀行を単に仲介役とみなすことは、現代経済の現実において、商業銀行が預金マネーの創出者であるという事実を無視することになる。この記事では、銀行が預かった預金を貸し出すのではなく、貸し出すことで預金を生み出すという、教科書で説明される一般的な順序とは逆の仕組みを解説する。

Bank of England, Quarterly Bulletin 2014 Q1, p.15

信用創造の実際についてだけ語っていても多くの人には納得してもらえないのではないかと思います。

なぜなら現在、一般に流布されている誤った「信用創造」の理解が、あまりにも実態とはかけ離れていて、その常識が頭にこびりついている限り、正しい理解を妨げてしまうからです。

まあでも仕方ないのかもしれません。受験勉強を頑張って受かった大学の教授が教えていることを学生が信じるのはよくあることですし、マスメディアに登場する経済評論家が専門用語で小難しそうに語るものですから、一般の視聴者や読者は「そんなもんかな」と信じてしまうわけです。

さて、その一般的な誤解について、イギリスの中央銀行が正してくれていますので見ていきましょう。

「よくある誤解は、銀行は単に仲介役として、貯蓄者が預けた預金を貸し出しているというものである。」

Bank of England, Quarterly Bulletin 2014 Q1, p.15

この「銀行は貯蓄者が預けた預金を貸し出している」という考え方は、主流派経済学においては「貨幣乗数」の理論の前提として説明され、それを「貨幣創造(money creation)」、日本では「信用創造」とも呼んでいます。

もちろん、イングランド銀行が言うように、それは「誤解」です。

この誤った考え方を少し説明してみます。[図2] をご覧ください。

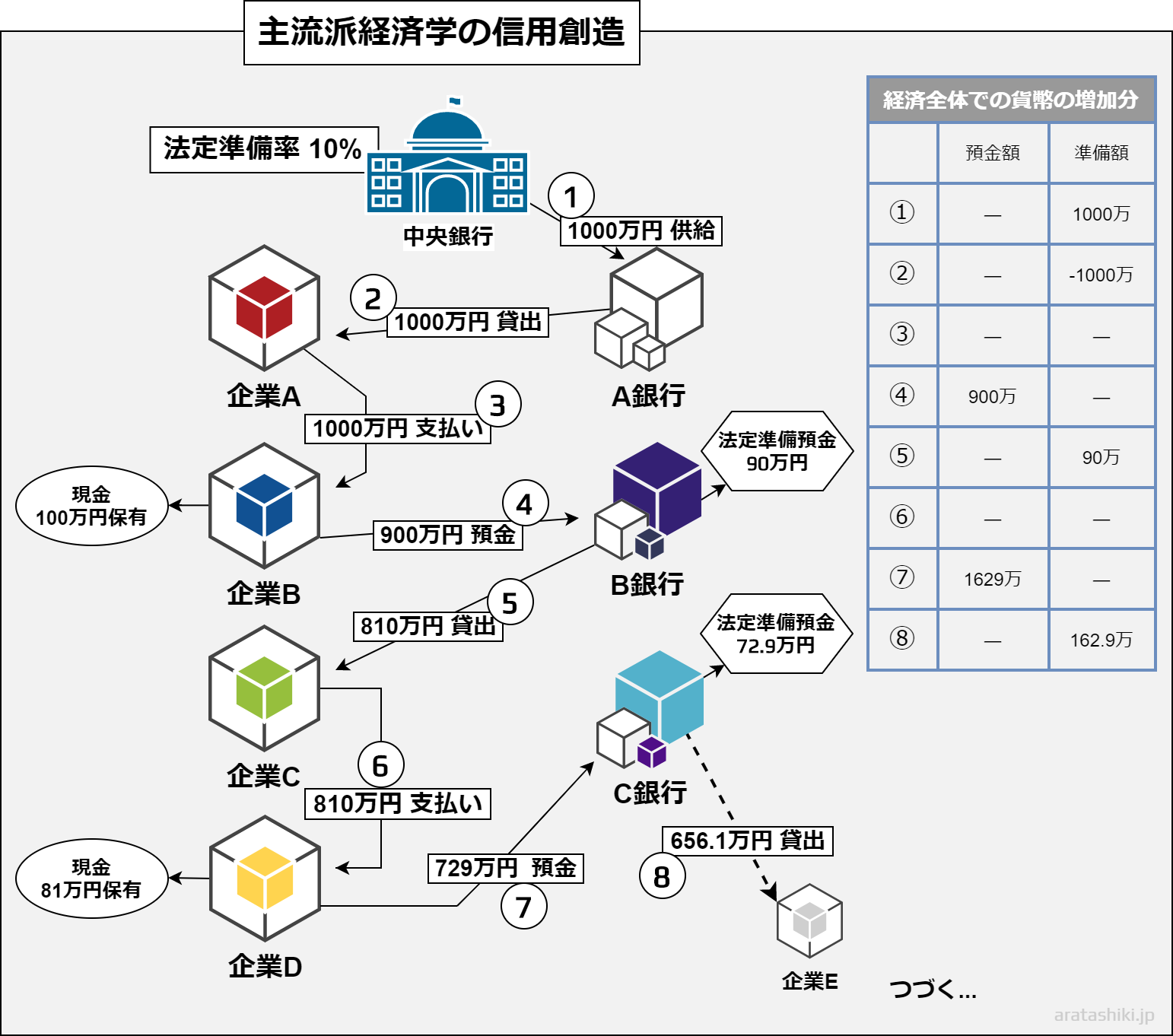

主流派経済学の信用創造はまず、銀行に預金が預けられるところから始まります。銀行が預かっている預金や準備預金※7が貸出に回されると想定しているからです。

この図2では、中央銀行が市中銀行(民間の銀行)へ1000万円を供給したという仮定から始めています。

中央銀行から直接供給されるお金を「ハイパワードマネー」と呼び、このハイパワードマネーが銀行と企業などの間で貸し借りを繰り返すうちに、経済全体でのお金の量が増幅されていくとされており、ハイパワードマネーを何倍に増幅させるかを数学的に示すのが「貨幣乗数」です。

※7: 準備預金とは、対象となる金融機関に対して、受け入れている預金のうちの一定比率を中央銀行(日本であれば日本銀行)の口座に預けることを義務付けている預金です。「準備預金制度」によって義務付けられ、預金残高のうち準備預金として預けるべき額の比率のことを「準備率」、その最低額のことを「法定準備預金額」「所要準備額」といいます。準備率は中央銀行や政府の金融政策に応じて変更されます。詳しくは日本銀行のページ「準備預金制度とは何ですか? 超過準備とは何ですか?」をご覧ください。

もちろん実際には、準備預金が民間の貸出に使用されることはありません。準備預金は主に、銀行が顧客の現金引き出しの要求に応じるためや、銀行間での資金の貸し借り、決済などに使用されます。融資で預金が創造されたあとには、銀行間での貸し借りなどで事後的に調達されるのが準備預金です。細かい業務の説明は複雑になりますが要点はこんなところです。

2013年以降の日本では、アベノミクスによる「異次元の金融緩和」によって準備預金額が膨大に積みあがったままであり、準備預金制度の本来の仕組みを説明するのには不適切な状況が続いています。

※この図2は、とある経済学の参考書の記述を参考にしています。金額や企業名、銀行名は変えてありますが、お金の動きのプロセスは再現しています。一つお断りしておきたいのは、主流派経済学といってもいくつかの学派が存在し、学者や評論家個人によっても多少認識の相違があるかもしれません。とりあえずこの図2では、マクロ経済学の入門編的で、しかも様々な資格試験の攻略を謳っている参考書の記述を元に作成しています。私の解釈が間違っている可能性もありえますのでご注意ください。

ざっと図2の内容を(1)~(8)まで一通り説明していきます。前提としてキーポイントとなるのが「準備率」です。

銀行が預金を預かると、準備率分を中央銀行へ預け、残りを貸出へ回します。

図2の(4)で、企業Bが900万円をB銀行に預金しますが、B銀行は900万×準備率10%=90万円を準備預金として中央銀行に預け、残りの810万円を企業Cへの貸出に回しています。

この繰り返しによって最初の1000万円が、それ以上の金額に増えていくというモデルです。

(1)で中央銀行が、市中銀行のA銀行へと1000万円を供給します。経済全体での統計上、準備預金1000万円が増加します。

(2)でA銀行は、その全額を企業Aに貸し出します。準備預金マイナス1000万円でゼロとなります。

(3)で企業Aは、借りた1000万円を企業Bへの支払いに使います。

(4)で企業Bは、手元に現金100万円を残し、B銀行に900万円を預金します。経済全体で預金900万円が増加しました。

(5)でB銀行は、準備預金90万円を残して、810万円を企業Cに貸し出します。経済全体で準備預金90万円が増加しました。

(6)で企業Cは、借りた810万円を企業Dへの支払いに使います。

(7)で企業Dは、現金81万円を手元に残し、729万円をC銀行に預金します。経済全体の累計で預金1629万円が増加しました。

(8)でC銀行は、準備預金72.9万円を残して、656.1万円を企業Eへ貸し出します。経済全体の累計で準備預金162.9万円が増加しました…つづく…

このようにして、銀行の貸出と、企業や家計からの預け入れ(預金)が繰り返されることで、当初の1000万円が経済全体で増幅していくという理論です。

それでは、各過程の詳細と、この理論の誤りを説明していきます。

まず(1)の、中央銀行からの1000万円の供給ですが、参考書にはこれを銀行が準備預金として保有するとは書いていません。しかし通常は準備預金として保有することになります。中央銀行が供給するということは、必ず中央銀行の口座にお金が発行されるからです。

具体的には日本の場合、市中銀行が日本銀行に開設している口座「日本銀行当座預金勘定」に、日本銀行が1000万円を記帳することで供給されます。

ですからこれを「準備預金1000万円の増加」としました。

次に(2)で、1000万円を供給されたA銀行は、その全額を貸し出してしまいます。ここで早速、根本的な誤りを指摘しなければなりません。

実際には、準備預金を貸し出すことはできません。

準備預金とは、顧客の現金引き出しの要求に応じるためや、銀行間での資金の貸し借りや取引の決済、中央銀行や政府との取引の決済などに使用されます(注釈※7も参照のこと)。民間の企業や個人向けの貸出に使用されるお金ではありません。

主流派経済学の理論では、法定準備額を超えた分の「超過準備」については貸し出せる設定になっているのですが、そもそもの話として、法定準備であっても超過準備であっても、準備預金は貸出に使用されることはありません。銀行の貸出は、口座に直接、ゼロから創造されるのです。

よって話はここで終わりなのですが、もう少し言いたいことが残っているのでこのまま見ていきましょう。

(3)で企業Aは、借りた1000万円を企業Bへの支払いに使い、企業Bは現金100万円を手元に残し、900万円をB銀行に預金します…が、ちょっと待ってください。ここで2点、不可思議なことが起きています。

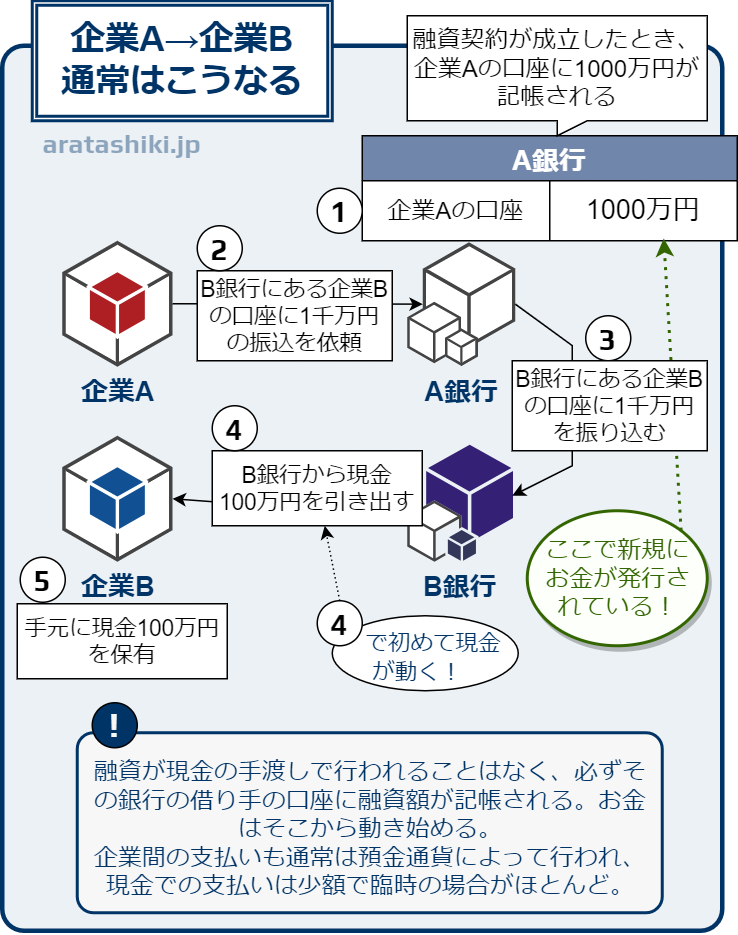

わかりやすく図2-1(通常のお金の動き)を用意しましたのでご覧ください。

まず1点目。企業Aは、A銀行から1000万円の融資を受けたわけですが、この参考書の解説では、A銀行に預金が増えていないのです。

どういう意味かといいますと、A銀行が貸出をおこなったのであれば、A銀行に開設した企業Aの口座に1000万円が記帳されるはずなのですが、この時点でA銀行には1000万円の預金が生まれていません。

通常は、融資がおこなわれると、融資した銀行の口座に預金としてその金額が記帳されます。1000万円を融資したA銀行は、その瞬間に(銀行の負債としての)預金1000万円を保有することになります。

企業Aがどうしても(振込みや小切手ではなく)現金で支払いをしたかったのであれば、融資実行後にすぐ現金として引き出し、口座には預金が残っていなかったのかもしれません。その引出の過程を端折っているのでしょうか。

しかしこの後の過程でも、銀行が貸出をしてもその銀行に預金が増えません((5),(8))。つまりこの理論では、貸出をする銀行の預金口座にはなんの変化もないということのようです。

そして2点目。この解説ではどうやらA銀行は1000万円を現金で手渡ししてしまったようなのです(参考書の記述では金額はもっと少額ですが、融資の形態として、口座に記帳もされず現金渡しというのはありえません)。

というのも、企業Bはその1000万円から100万円を現金として手元に保有し、残り900万円をB銀行に預金しています。これはお金が現金であると想定しているからこその手続きです。

もし口座の中の預金通貨としての手続きであれば、「A銀行から融資を受けた企業Aは、その口座から1000万円をB銀行にある企業Bの口座に送金し、企業Bは100万円を現金に引き落として手元に保有する」という形になります。

この理論は、どうしてもお金というものをお札か硬貨に変換したがる人が考えているもののようです。

最後に最も根本的な問題です。(4)で企業Bが900万円をB銀行に預金したあと、(5)でB銀行は、その預金900万円の中から(準備額90万円を差し引いた)810万円を企業Cに貸し出してしまいます。

冒頭から申し上げているように、銀行は預金を貸し出しているのではありません。

銀行は、自行の口座に融資額を記帳することでゼロからお金を創造しています。誰かの預金や、超過準備(必要な準備額を超えて保有する余分な準備預金)を貸し出しに回しているのではありません。

銀行預金は、銀行が顧客にいくら借りているかを記録したものにすぎない。つまり、銀行の負債であり、貸し出し可能な資産ではないのだ。

Bank deposits are simply a record of how much the bank itself owes its customers. So they are a liability of the bank, not an asset that could be lent out.

Bank of England, Quarterly Bulletin 2014 Q1, p.16

上記の引用文で「銀行が顧客にいくら借りているか」の「借りて」のところが引っかかる方もいるかもしれません。「銀行預金なのに銀行が借りているとはこれ如何に」と思われる方もいるでしょう。

銀行が「貸出」をした金額は、「預金」としても記帳されるので、それを銀行が「借りている」と表現するのは矛盾しているようですが、貸借対照表※8では、銀行にとっての預金は「負債」側に計上されるので、このように表現されているのだと思います。

銀行にとって「預金」とは、顧客の要求に応じて現金として引き出したり、取引の決済をしたり、また預金に付く利息を支払うなど、債務を負っているものです。ですから「資産」ではないわけです。

※8: 貸借対照表とは、企業の財務状況を複式簿記で表した書類。「資産の部」「負債の部」「純資産の部」に分けて記載される。

あとの過程は同じことの繰り返しなので、ここで要点をまとめますと、

- 貸出をした銀行の口座に、その金額の預金が増えない

- 貸し出されたお金はすべて現金で取引される想定になっている

- 預金と準備預金が貸し出されることになっている

とまあ、色々と非現実的な仮定の上に成り立っている理論なのだということがお分かりかと思います。

特に1と2などは、実際の信用創造を知らなかったとしても、経済学者として現実の経済をよく観察していれば気づけそうなものだと思うのですが、こういった虚構が大学などで何十年も教え込まれてきたことを考えると、人間の社会というものは何か…曖昧模糊とした深い霧の中にプロジェクターで投影された仮想空間のようなものだな…という感慨が湧いてきます。

だってこの手の虚構をもとにして成り立った理屈で、経済評論家がテレビに出てきて語ったり、新聞に論評を載せたりしているんですからね。

テレビや新聞を信じていてはダメですよ本当に。

3. その主な方法は、銀行が融資をすることで、借り手の銀行口座に新しいお金が作られること

この小見出しの内容はもう何度も述べてきたことですが、ここでイングランド銀行が、銀行預金の創造をどのように説明しているかを見ていきたいと思います。

そろそろページを分けたほうが良いような気がしてきたので次のページへ参ります。ブックマークなど忘れずに。

次のページにつづく…

次のページ↓↓↓